2025年7月1日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

現金手渡しの生前贈与はバレる!非課税にする方法と注意点

生前贈与は、贈与する額によって贈与税がかかります。しかし現金手渡しで贈与すればその事実は税務署に分からないのではないかと考えている人も多いようです。しかし本当にばれないのでしょうか。

今回は現金手渡しで贈与したケースや、正しい方法で税金を抑えながら贈与する方法を相続専門の税理士が多数在籍する杉並・中野相続サポートセンターが解説します。現金贈与する際のポイントについても解説しているので、これから生前贈与を考えていて失敗したくない人は、ぜひ最後までご覧ください。

目次

現金手渡しで生前贈与したことはばれる?

現金手渡しならば、お金の流れが把握しづらいからばれないだろうと考えている人は意外と多いようです。しかし残念ながらばれる可能性は高いです。ここでは国税庁の調査状況と、ばれる理由について解説します。

現金手渡しの生前贈与でもばれる

税務署は申告漏れを見つけるために、常に様々な調査をしています。そのため手渡しであれば、ばれないとは考えないほうがよいでしょう。

国税庁の「令和元事務年度における相続税の調査等の状況」によると、贈与税の申告漏れが指摘された件数は3,217件、そのうち無申告による非違は84.7%にあたる2,724件であることが分かりました。無申告がかなりの割合に上ることが分かります。

贈与税の無申告はすぐに判明するわけではありません。そのためばれなかったと安心する人もいますが、数年後にばれます。節税したい気持ちは分かりますが、ばれれば逆に多い税金を支払うことにもなりかねません。必ず正しい手続きを踏んで贈与しましょう。

現金手渡しの生前贈与でもばれる理由

ではなぜ現金手渡しの生前贈与でもばれてしまうのでしょうか。税務署は常に様々な方法で有益な情報を集めています。

例えば贈与された現金で高額な不動産を購入したとしましょう。税務署は十分な貯蓄がなく収入がほとんど変わっていないはずなのにお金の流れが派手になった場合、贈与があったのではないかと目を付けます。

次に疑わしい人には「お尋ね」と呼ばれる文書を送ります。アンケート用紙をイメージするとわかりやすいでしょう。

そこには「資金調達の方法」を回答する項目があり、購入資金がどこから捻出されたものなのかを詳細に記載しなければなりません。それらの回答結果を裏付ける調査をして結果的に贈与税の無申告がばれてしまうのです。

またSNSや近所の人からの「最近、急に生活が派手になっているから贈与があったのではないか」という密告から無申告が判明する場合もあります。

ちなみに相続税申告のタイミングでばれるケースも少なくありません。被相続人の財産の流れを調べていくうちに不明な資金の流れが見つかり、贈与税の申告漏れが指摘されるのです。このように現金手渡しの贈与でも無申告は必ずばれます。

贈与税を申告しなかった場合

もし贈与税を申告しなかった場合、ばれたらペナルティとして無申告加算税が課せられることになります。贈与税額を申告しなかった場合に課せられる無申告加算税の税率は次の通りです。

| 申告期限 | 贈与税額のうち | タイミング1 | タイミング2 | タイミング3 |

|---|---|---|---|---|

| 平成29年以降 | 50万円以下の部分 | 5% | 10% | 15%(25%) |

| 50万円以下の部分 | 15% | 20%(50%) |

- タイミング1:税務調査の事前通知よりも前に申告した場合

- タイミング2:通知を受けてから税務調査を受ける間に申告した場合

- タイミング3:税務調査を受けてから申告した場合

平成28年以前の場合はタイミング1とタイミング2の税率が5%となります。29年以降から加算税率が上がりました。また、5年以内に無申告加算税または重加算税を課されたことがある人の場合、タイミング3の税率がカッコ内の税率となります。

ちなみに加算税が課せられないケースもあります。それは申告しなかったことに正当な理由がある場合です。例えば「災害等で通信が遮断され申告ができない状態」「贈与を受けたが、盗まれてしまった」という場合、本人の責任ではないので加算税が課せられない場合があります。

ただし災害復旧して申請が可能になった、盗まれた贈与財産が戻ってきたという場合は後から申告する必要があるでしょう。

非課税で生前贈与する5つの方法

贈与税の無申告はかなりの確率でばれてしまうことがお分かりになったかと思います。しかし贈与したら必ず贈与税を支払わなければならないのかといえば、そうではありません。ここでは非課税で生前贈与する正しい方法を5つ紹介します。

基礎控除の110万円以内で贈与する

贈与税は基礎控除があり、1年間にもらった合計金額が110万円以下であれば贈与税はかかりません。贈与税の申告も不要です。

例えば父から100万、母から30万もらった場合の合計贈与額は130万円です。この130万円から110万円の基礎控除額を差し引いた残りの20万円に対して贈与税がかかります。合計が110万円より少ない金額であれば贈与税はかかりません。

本来贈与したい金額が高額であっても毎年110万円を超えない範囲で贈与すれば贈与税の負担なく贈与が可能です。これを「暦年贈与」と呼び、節税のためにこの方法で毎年贈与する人も多くいます。

ただし毎年一定額の贈与は、税務署から「贈与予定の財産が多額であるにもかかわらず、計画的に小分け贈与した」と判断されることがあります。そうなると控除が適用されず、後から贈与税を課税される可能性もあるので、注意が必要です。

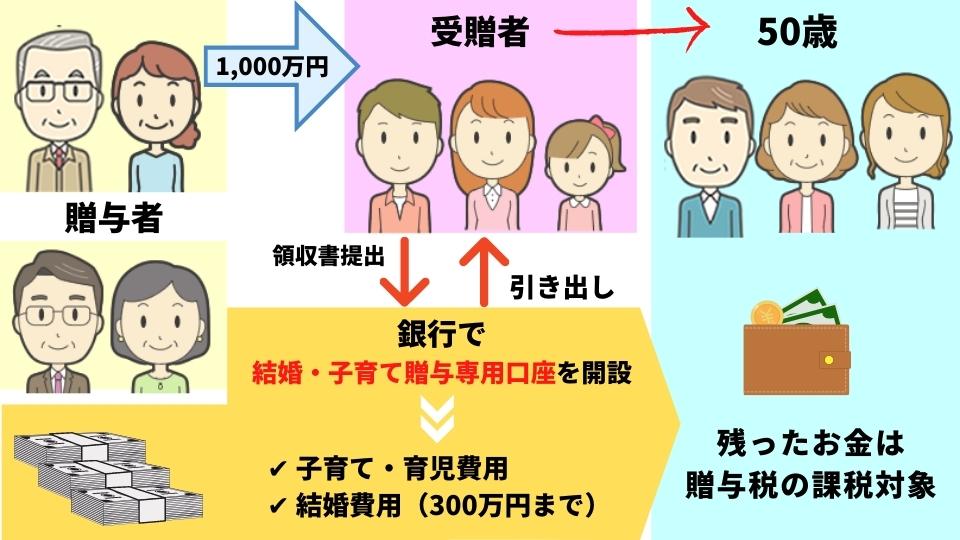

結婚・子育て資金を目的とした一括贈与の特例を利用する

子供や孫など直系尊属に結婚や子育ての資金を目的とした贈与は「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」の特例を利用でき、最大1,000万円まで非課税で贈与が可能です。

この特例にはいくつか条件とポイントがあります。

- 受贈者が20歳以上50歳未満であること

- 結婚資金に使える金額は300万円まで

- 贈与専用の口座を開設する

- 専用口座がある金融機関に領収書を提出する必要がある

- お金をもらった人が50歳を迎えた場合、契約は終了となり残額がある場合は贈与税の課税対象となる

この特例は2023年3月31日までに要件を満たした場合に認められます。

住宅取得等資金を目的とした一括贈与の特例を利用する

住宅取得資金贈与の非課税特例は対象期間が満了する都度見直し・延長がなされ、現在の制度は令和4年1月1日以降、令和5年12月31日までの贈与が対象となっています。

この期間内に父母や祖父母などの直系尊属から贈与を受け、住宅新築等の契約締結した場合、特例の活用で最大1,000万円まで非課税となります。

住宅取得資金贈与の非課税特例の対象となる贈与額(令和4年1月1日以降)

| 省エネ住宅 | 一般の住宅 |

|---|---|

| 1,000万円 | 500万円 |

2021年(令和3年)12月31日以前に住宅資金贈与があった場合の非課税金額

| 消費税率の区分 | 住宅新築等の契約締結日 | 省エネ住宅 | 一般の住宅 |

|---|---|---|---|

| 家屋に対する 消費税率 8%の場合 | ~平成27年末 | 1,500万円 | 1,000万円 |

| 平成28年1月~令和2年3月 | 1,200万円 | 700万円 | |

| 令和2年4月~令和3年12月 | 1,000万円 | 500万円 | |

| 家屋に対する 消費税率 10%の場合 | 平成31年4月~令和2年3月 | 3,000万円 | 2,500万円 |

| 令和2年4月~令和3年12月 | 1,500万円 | 1,000万円 |

個人間の売買で消費税がかからない場合や、土地だけを購入した場合も含みます

住宅取得等資金を目的とした一括贈与の特例を利用するための要件

- 贈与を受けた時に贈与者の直系尊属であること

- 受贈者が贈与を受けた年の1月1日に20歳以上であること

- 贈与を受けた年の合計所得が2,000万円以下であること(新築等をする住宅用の家屋の床面積が40平方メートル以上50平方メートル未満の場合は、1,000万円以下)

- 平成21年から平成26年までの贈与税の申告で「住宅取得等資金の非課税」を受けたことがないこと(一定の場合を除く)

- 配偶者や親族など親しい人から取得した家屋、または建築を請け負ってもらったりしていないこと

- 贈与を受けた年の翌年3月15日までに全額使って新築または増改築すること

- 日本国内に住所を所有していること

- 贈与を受けた年の翌年3月15日までに居住する確実な見込みがあること

子供や孫が住居を新築、または増改築したいという場合は利用を検討してはいかがでしょうか。

夫婦間で住居用不動産を贈与したときの特例を利用する

この特例は法律上の婚姻期間が20年以上ある夫婦が適用可能な制度です。この制度を利用することにより最大2,000万円の控除ができます。通称「おしどり贈与」と呼ばれます。

夫婦間で住居用不動産を贈与したときの特例が利用できる条件は次の通りです。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

また、この特例を受けるためには次の書類が必要です。

- 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

- 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

2,000万円という控除額は大きいので得すると思いがちですが、実はこの制度を使う必要のないケースも多くあるので、利用を検討している場合は自分たちの状況をよく知り、他の制度と比較して決めましょう。

日常必要な生活費として贈与する

まとまった教育費となると贈与税が加算されますが、そもそも日常的に生活費として必要な範囲で贈与される分は贈与税の対象外です。

例えば学校で必要な教科書代や文具代、合宿費用の他、治療費や出産費用を親や配偶者が出したとしても贈与税は課税されません。贈与に関わるすべてが贈与税の対象になるわけではないことを理解しておきましょう。

ただし日常生活費の名目として贈与を受けたにもかかわらず、その金額を株式の購入などに充てた場合は、贈与税の課税対象となるので注意してください。

現金で生前贈与する時に気をつけるべきポイント

贈与は特例を使えば大きく節税することが可能です。しかし方法を間違えると、贈与と認められないこともあります。ここでは現金贈与する上で気をつけるべきポイントについて解説します。

贈与契約書を作る

現金手渡しで贈与を行なう場合は、必ず贈与契約書を作成しておきましょう。双方が合意していることが贈与の成立条件ですが、現金手渡しだとそれを証明することが難しく、税務署から贈与と認められない場合があります。

贈与契約書を作成しておくことによって、双方が合意していることを証明できます。贈与契約書は決められたフォーマットはなく自分で作成可能です。作成する場合は、次の項目を入れておきましょう。

- 自筆の署名欄

- 押印欄

- 贈与する日

- 誰が誰に贈与するのか

- 贈与の方法(手渡し、振込など)

- 贈与の条件

- 贈与する物(現金、建物など)

贈与契約書の効果を高める方法として確定日付を取るのもよいでしょう。確定日付とは「この日に贈与契約書が存在していた」ということを証明することで、公証人役場に持っていき問題なければ確定日付の印を押してくれます。

贈与契約書は、毎年贈与のたびに作成しましょう。数年分を一度に契約してしまうと計画的贈与と判断され控除が適用されなくなる可能性があります。

また毎年同じ金額の場合も同様に判断されやすいので、贈与する時期や金額を変えるようにしましょう。

相続発生3年以内の贈与は相続税の対象となる

贈与する人が死亡した3年以内に発生した贈与は相続税の対象となることに注意しましょう。これを「生前贈与加算」といいます。

例えば2015年1月1日に50万円の生前贈与を受け、2017年の1月1日に100万円の生前贈与を受けたとします。その後2019年1月1日に贈与した人が死亡した場合、3年以内に該当する2017年分の贈与は相続税の課税対象となります。

死期が迫って慌てて生前贈与しても、相続税対策にはならないので注意しましょう。

あえて贈与税を支払う

110万円以下なら贈与税が課税されることなく贈与が可能です。しかしもし贈与したい財産が1,500万円ある場合、110万円ずつ贈与すれば10年以上の期間がかかってしまいます。

確かに贈与税はかかりませんが高齢になってから生前贈与を始めた場合、その間に贈与する人が死亡し相続発生する可能性もあります。そこでおすすめなのが310万円ずつ贈与する方法です。現在の贈与税の税率は次の通りです。

| 基礎控除後の会税額 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 |

|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% |

| 削除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 |

310万円ずつ贈与すると、基礎控除の110万円を引いた200万円に対して贈与税がかかります。200万円以下にかかる税率は10%なので20万円の贈与税が1回の贈与につきかかることになります。

つまり1年で290万円贈与できますが、これならば4年で1,000万円以上の贈与が可能です。4年間ででかかる贈与税は80万円です。

もし1,500万円を相続した場合、相続税は15%、控除額50万円となるので、計算すると175万円の相続税がかかります。

これは相続のその他の控除や特例を一切利用しなかった場合ですが、あえて最低税率分の金額を生前贈与することによってスピーディーに財産を渡すことができるかつ、節税効果も期待できるでしょう。

現金贈与する際は、そのあたりも加味しながら贈与する金額を決めていきましょう。

わからないことは専門家に相談を

贈与税に関する手続きや制度はかなり複雑で、初めての場合は混乱することも多いと思います。適当な申告や面倒だからと申告をしないままであれば、余計な贈与税を支払うことにもなりかねません。

そのようなことがないように分からない場合は、専門家に早い段階で相談しましょう。専門家に相談すればスムーズな手続きと適切な節税が可能です。

杉並・中野相続サポートセンターは、30年以上の実績と信頼のあるサポートセンターです。贈与や相続に関するプロが揃っており、あらゆるご相談に対応できるので贈与に関して分からないことがあれば、ぜひご活用ください。

まとめ

現金手渡しの生前贈与が税務署にばれる理由や、正しい節税方法と注意するポイントについて解説しました。

現金手渡しは一見お金の流れが把握しづらく、ばれないのではと考える人も多いですが、税務署は調査のプロです。あらゆる方法で情報を集めて、無申告であることを暴きます。

すぐにはばれなくても後になって指摘されるので、贈与を受けたら正しく申告しましょう。状況によっては特例が使えるので贈与税の負担なく財産を受け取ることができます。また、現金手渡しの贈与の場合、その事実を証明するためにも贈与契約書を作成しましょう。

贈与について分からないことがあれば、プロに相談するのがおすすめです。杉並・中野相続サポートセンターはあらゆるプロが揃っており、様々なご相談や手続きに対してワンストップで対応できる体制が整っています。

初回ご相談は無料となっているので、どのような疑問や不明点もお気軽にご相談ください。

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ