2026年6月29日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

法定相続人とは|遺産相続の順位とパターン別の相続割合を解説

相続が発生したときに、誰がどんな割合で遺産を受け取るのかという相続順位と相続割合は民法によって決められています。相続順位や相続割合を把握しておき、スムーズに遺産分割協議を行いましょう。

本記事では相続順位と相続割合を相続に強い税理士が多数在籍する杉並・中野相続サポートセンターがわかりやすく解説していきます。

目次

誰が相続人となるのか―相続順位の基本ルール

被相続人が亡くなったときに、相続人となる方は民法によって決められています。相続人となる方が決まっていないと、遠縁の親戚なども相続人として名乗り出る可能性があるからです。

相続人となる方や相続順位を確認していきましょう。

配偶者は常に相続人となる

まず、被相続人(亡くなった方)の配偶者は常に相続人となります。ただし、相続人となれる配偶者は法的に婚姻関係がある妻や夫のみです。いわゆる内縁関係にある妻や夫は、法定相続人とはなれないのでご注意ください。

また財産は必ずしも配偶者のみで相続するわけではありません。配偶者の他にも相続人がいる場合には、配偶者と他の相続人で決められた割合で遺産を分割します。

配偶者以外の相続人には順位がある

配偶者以外の相続人には相続順位が決められています。相続順位の高い人のみが相続人となることが可能です。

相続順位は以下のように決められています。

| 第一順位 | 子供や代襲相続人 |

|---|---|

| 第二順位 | 親などの直系尊属 |

| 第三順位 | 兄弟姉妹や代襲相続人 |

例えば両親+子供がいる家族で父親が亡くなった場合、相続人となれるのは配偶者とその子供です。被相続人(父親)に両親や兄弟姉妹がいたとしても、相続人となることはできません。

同じ順位の人は全員が相続人となり、相続割合は平等

相続順位が同じ方は原則として全員が相続人になります。また、同じ相続順位であれば、相続割合は平等です。例えば両親+子供2人の家族で父親が亡くなった場合を考えてみましょう。

被相続人(父親)の配偶者である妻は相続人になります。そして相続順位1位の子供がいるので、子供2人もそれぞれ相続人になります。配偶者と子供は財産を2分の1ずつ相続可能です。

したがって配偶者は2分の1、子供は2分の1の遺産をそれぞれ2人で分けるので1人あたり4分の1の遺産を受け取れます。

相続人と相続割合の関係は本記事後半で詳しく解説していきます。

遺言がある場合には遺言内容が優先する

本記事で解説してきた相続順位とは、あくまでも遺言書がない場合の相続順位です。亡くなった方が遺言書を作成していた場合、民法で決められた相続順位よりも遺言書の内容が優先されます。

遺言書では以下の内容を指定できます。

- 誰が相続人となるのか

- 誰にどのような割合で財産を相続させるのか

- 誰にどの財産を相続させるのか

ただし遺言書の内容が常に100%優先されるわけではなく、配偶者や子供、親などの直系尊属には遺留分が設定されています。

遺留分とは最低限度、遺産を受け取れる権利です。遺言書の内容が遺留分を侵害していた場合、遺留分侵害額請求を行うことで、遺留分を受け取れます。

遺産はどのように分けられるのか

法定相続分の基本ルール

亡くなった方が遺言書を遺していない場合、民法によって決められた相続順位と相続割合で遺産を分割するケースが一般的です。

実際にどのような割合で遺産が分けられるのか法定相続分の基本ルールと具体例を確認していきましょう。

相続順位によって相続割合が決められている

相続割合は相続順位によって決められています。相続順位別の相続割合は以下の通りです。

| 相続順位 | 相続割合 |

|---|---|

| 第一順位(子供) | 配偶者2分の1子供2分の1 |

| 第二順位(両親) | 配偶者3分の2両親3分の1 |

| 第三順位(兄弟姉妹) | 配偶者4分の3兄弟姉妹4分の1 |

配偶者以外の相続人が複数いる場合には、均等に分け合います。また配偶者がすでに亡くなっている、いないなどの場合には相続順位の高い相続人が100%遺産を受け取ります。

実際に具体的なケースで相続順位と相続割合がどうなるのか確認していきましょう。

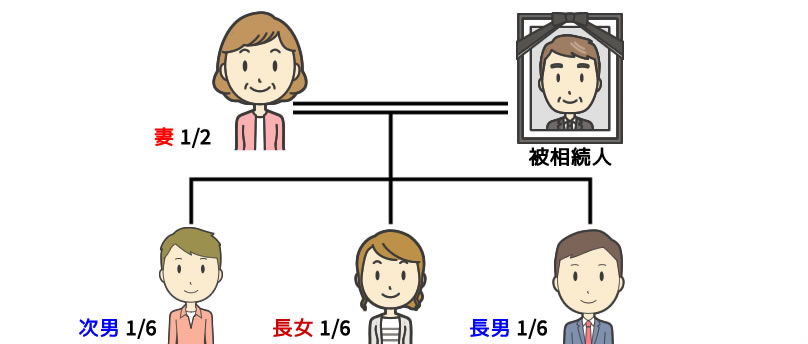

被相続人の妻と子供が相続するケース

上記のケースでは、妻と子供たちが2分の1ずつの割合で遺産を受け取ります。子供は3人いるので、2分の1の遺産を3人で分けて、子供1人あたりは6分の1の遺産を受け取ることが可能です。

| 配偶者 | 2分の1 |

|---|---|

| 子供(1人あたり) | 6分の1ずつ |

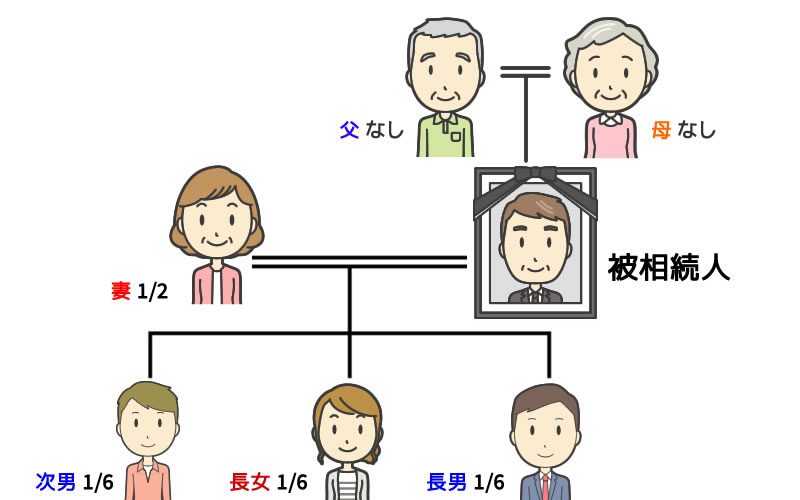

被相続人の親と妻・子供がいるケース

被相続人が亡くなったときに、両親などの直系尊属がいた場合、相続順位に悩まれる方もいるかもしれません。

しかし直系尊属の相続順位は第2位であり、相続順位第1位である子供や孫がいた場合、相続人とはなれません。したがって上記のケースでは、以下の割合で相続を行います。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり | 6分の1 |

| 両親 | なし |

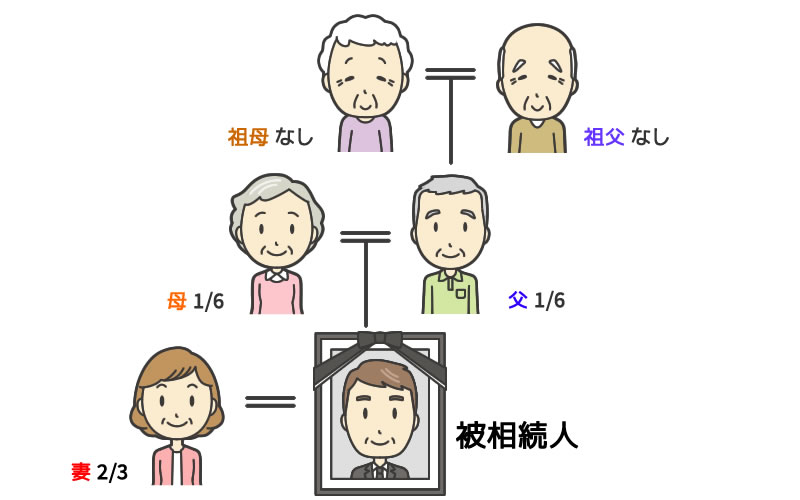

被相続人と配偶者に子供がいないケース

被相続人と配偶者の間に子供がいないケースでは、相続順位第2位である直系尊属もしくは相続順位第3位である兄弟姉妹が相続します。

上記のように被相続人に両親などの直系尊属がいる場合には、配偶者と直系尊属で相続を行います。

上記の図のように被相続人の両親それぞれがご存命の場合、両親で同じ割合ずつ遺産を受け取ることが可能です。したがって上記の例では、以下の割合で相続を行います。

| 配偶者 | 3分の2 |

|---|---|

| 両親1人あたり | 6分の1ずつ |

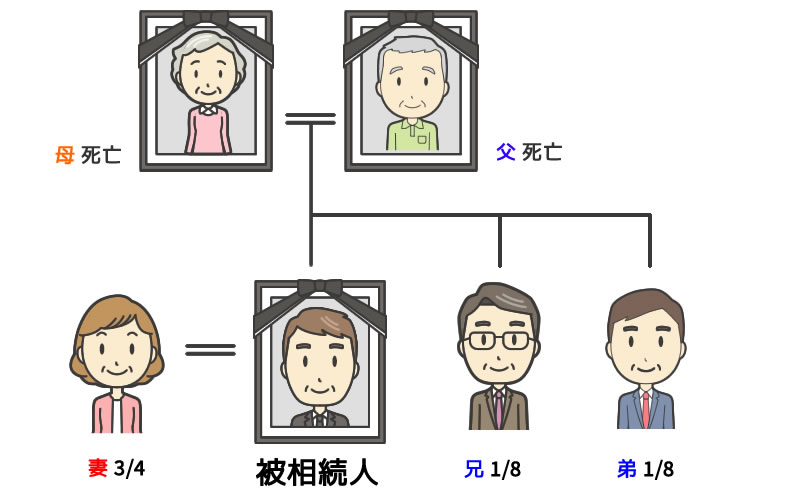

また被相続人の両親がすでに亡くなっている場合には、配偶者である妻と被相続人の兄弟姉妹が相続人となります。相続順位第3位である兄弟姉妹は4分の1の遺産を受け取ることが可能です。

上記の例のように兄弟姉妹が複数人いる場合には、4分の1の財産を人数で割ります。よって本記事のケースでは、以下の割合で遺産を分割します。

| 配偶者 | 4分の3ずつ |

|---|---|

| 兄弟1人あたり | 8分の1ずつ |

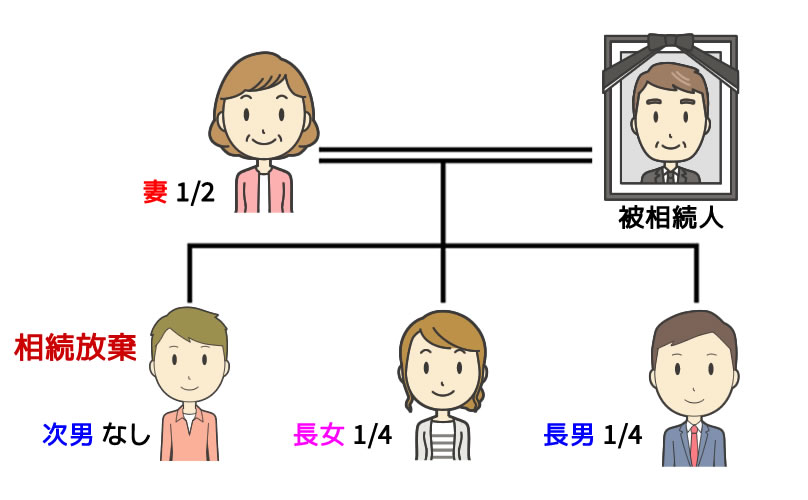

子供のうち1人が想像放棄したケース

相続人の1人が相続放棄をした場合、残りの相続人で財産を分割します。

上記のケースでは、子供1人が相続放棄をしたので、残りの子供2人で2分の1の遺産を分け合います。よって相続割合は以下の通りです。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり | 4分の1ずつ |

| 相続放棄をした子供 | なし |

代襲相続(孫)や養子縁組など

相続順位の応用ルール

相続順位は被相続人の血縁関係が複雑になればなるほど、複雑でわかりにくくなります。

相続人の1人がすでに亡くなっている場合や被相続人が養子縁組をしていた場合など、少し特殊なケースの相続順位と割合を確認していきましょう。

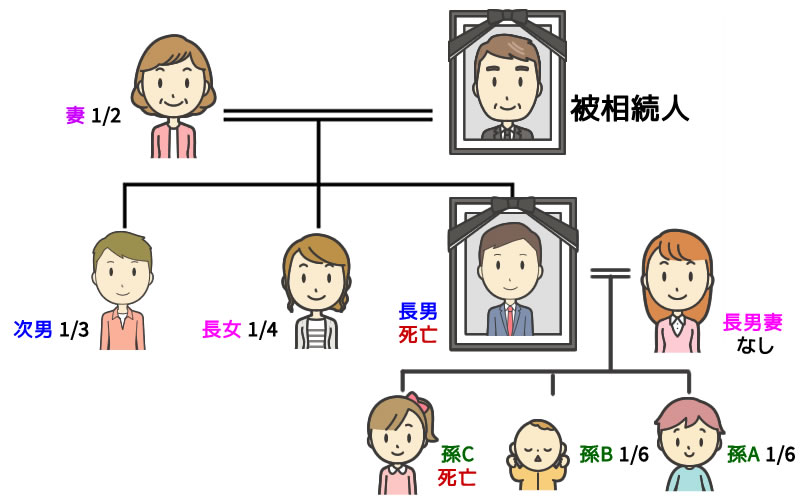

代襲相続のケース

相続人である子供の1人がすでに亡くなっている場合、その更に子供が相続人になります。このようにすでに亡くなった相続人の子供がかわりに相続人となる権利を代襲相続権と呼びます。

上記のケースでは、死亡した長男の子供が代襲相続人になります。

代襲相続人となった孫たちは、本来長男が受け取るはずだった遺産の3分の1をそれぞれ2人で分割します。よって上記の例では、相続割合は以下のようになります。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり | 6分の1ずつ |

| 孫1人あたり | 12分の1ずつ |

代襲相続は、あくまでも相続人がすでに死亡している場合に適用されます。相続人が相続放棄をしたケースでは、適用されないのでご注意ください。

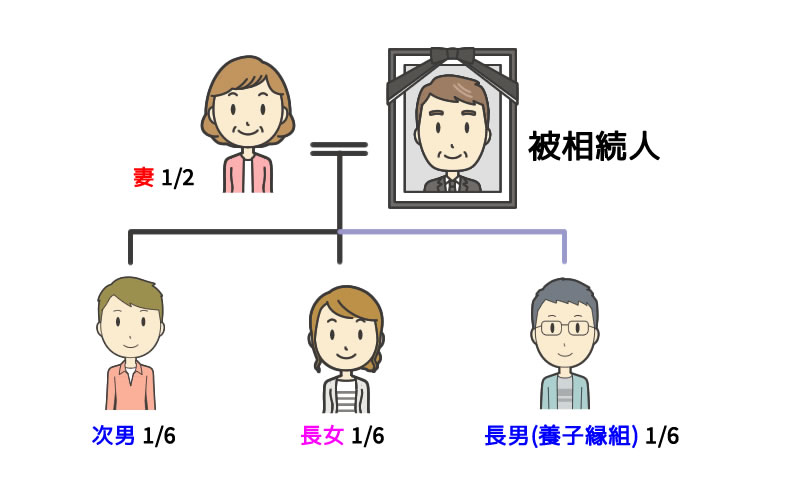

養子縁組のケース

養子縁組の子供でも他の子供と同様の相続順位、相続割合が与えられます。よって上記のケースでは、以下の相続割合で遺産分割を行います。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり (養子縁組含む) | 6分の1ずつ |

ただし養子縁組の子供が相続人となれるのは、正規の手続きに従って養子縁組をした場合のみです。

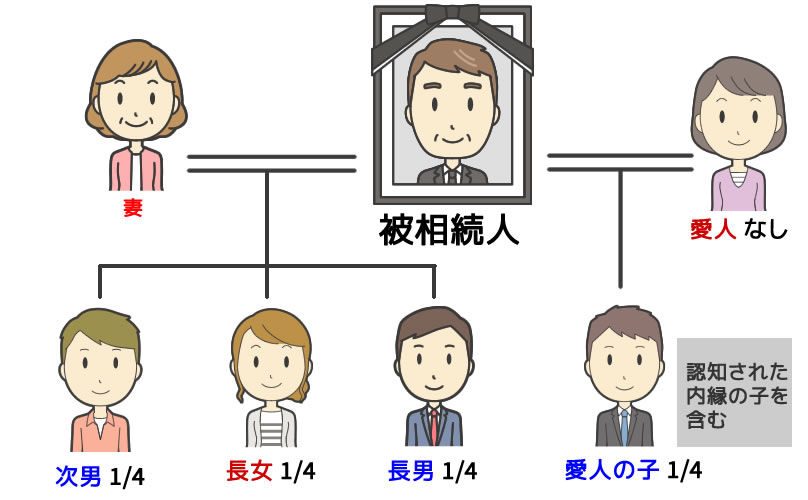

被相続人に非嫡出子がいたケース

被相続人に非嫡出子がいた場合、非嫡出子も嫡出子と同様に相続人となります。認知された非嫡出子は、他の子供と相続順位や相続割合が等しくなるので、上記ケースの相続割合は以下の通りです。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり (非嫡出子を含む) | 8分の1ずつ |

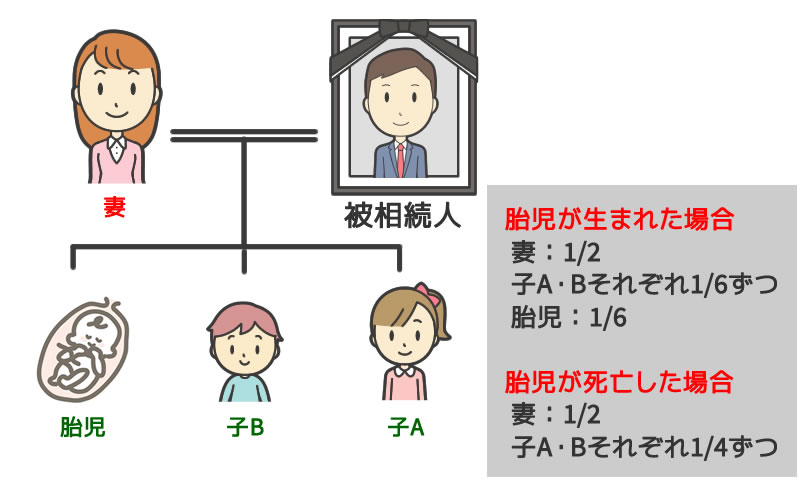

相続発生時に胎児がいるケース

相続発生の段階で生まれていない胎児も、相続人の一人としてカウントされます。よって上記のケースの相続人及び相続割合は以下の通りです。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり | 6分の1ずつ |

| 胎児 | 6分の1 |

ただし胎児が流産や死産、中絶などによって生まれなかった場合には胎児がいなかったものとして遺産分割を行います。

胎児が何らかの理由で生まれなかった場合の相続人と相続割合は以下の通りです。

| 配偶者 | 2分の1 |

|---|---|

| 子供1人あたり | 4分の1ずつ |

遺産分割協議のやり直しを避けるためにも、胎児が無事生まれてから遺産分割協議を行うのが良いでしょう。

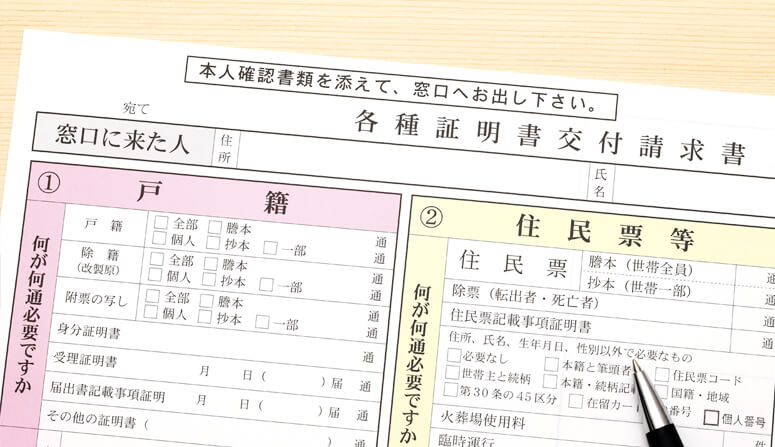

法定相続人の確認には戸籍謄本を取得

法定相続人は相続人同士で推定するだけでは不十分で、戸籍謄本を取得して調査および確定をしなければなりません。

具体的には被相続人が出生してから死亡するまでの連続した戸籍謄本を取得し、他の相続人も知らなかった非嫡出子の存在がないかなどを確認する必要があります。

戸籍謄本の取得を行う際には、死亡時の戸籍謄本から1つずつ古い戸籍にさかのぼって取得していきます。被相続人の生前の引っ越し回数や婚姻回数にもよりますが、取得にかかる時間や手間は膨大で大変です。

また古い戸籍謄本の内容確認作業も、相続手続きになじみのない方にとっては難しいでしょう。

ミスや漏れなく相続手続きや相続人調査を行いたいのであれば、相続人調査の段階で相続に関する専門家に相談するのがおすすめです。

相続税に強い税理士が問題を解決いたします

相続手続きや相続税申告は人生の中で何度も発生するものではなく、なじみのない方も多いのではないでしょうか。

相続税申告や相続の手続きをスムーズに行いたいのであれば、杉並・中野相続サポートセンターにご相談ください。当サポートセンターでは、相続に関するルールやご相談者様の疑問点やお悩みの点をわかりやすく解説いたします。

- そもそも誰が相続人なのかわからない

- 財産を相続放棄すべきかわからない

- 相続の手続きから相続税申告まで任せたい

- 相続人調査で何をすればよいのかわからない

このようにお悩みの方は、ぜひ一度、お気軽にご相談ください

杉並・中野相続サポートセンターは西荻窪駅から徒歩1分の便利な場所に事務所があり、開業して35年以来、杉並区や中野区をはじめとした地域に密着してご相談者様の相続をサポートしてまいりました。

必要に応じて弁護士や司法書士などの専門家とも連携を取りながら、ご相談者様の相談や依頼をワンストップで解決していきます。

初回利用者向けの無料相談会も開催しておりますので、お気軽にお問合せください。

当サポートセンターの対応エリアは以下の通りです。

当サポートセンター・対応エリア

まとめ

相続が発生したときの相続順位や相続割合は、民法によって細かく決められています。相続発生時や相続税対策を行うときには、誰がどんな割合で財産を相続するのか把握することが重要です。

また遺産分割協議を行い、遺産の分け方を決める前には相続人調査を行い、相続人を確定させる必要があります。

相続人調査は、被相続人の出生から死亡までの戸籍謄本が必要になり時間も手間もかかります。

ミスなく確実に遺産分割協議や相続税申告を行いたいのであれば、相続税調査の段階から専門家に相談するのも良いでしょう。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ