2026年6月29日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

相続人調査と財産調査を税理士事務所が解説

相続人の調査と相続財産の調査は非常に複雑で失敗が許されないものです。当税理士事務所では適宜、専門家からアドバイスを受けながら進めていくことをおすすめいたします。

本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが相続人調査と財産調査について解説していきます。

目次

法定相続とは

法定相続とは、被相続人が民法により決められた相続人へ決められた相続分が渡ることを言います。

遺言が残されなかった場合、どんなに特別な事情があっても原則としてこの法定相続に順ずることになります。

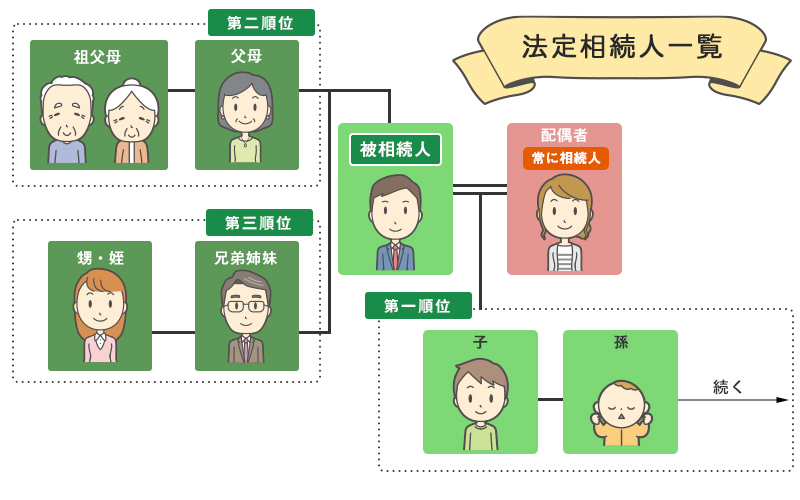

法定相続人とは

法定相続人とは被相続人(=相続される人)が亡くなったときに相続する権利がある人をいいます。この権利は民法で定められていて、以下の人が法定相続人になることができます。

配偶者(夫からみれば妻・妻からみれば夫)

ただし、婚姻関係のない内縁の妻や愛人には相続権がありません。

子供(=実子)・養子・内縁の妻や愛人の子供・胎児、あるいは子が亡くなっていれば孫

これらの人を直系卑属(ひぞく)といいます。民法では子供や養子が何人いても全て法定相続人とみなします。

しかし養子については、相続税法上では被相続人に子供がいる場合、法定相続人としては1人だけが認められ、子供がいない場合は、2人までが認められます。

つまり、相続税法上では養子については1人あるいは2人までしか税金の控除がないということです。

父と母、あるいは祖父母

子や孫が誰もいないとき、また独身の人が亡くなったときに相続人となります。父と母がいないときは祖父母が相続人になり、これらの人を直系尊属といいます。

法定相続分とは

「法定相続分」とは、法定相続によって相続人に相続される相続財産の割合をいいます。 民法では遺言がなく相続分の指定がない時の目安として、法定相続分が定められています。

そのため、法定相続分を知ることは誰にいくらが相続されるのかを知るひとつの目安となります。

遺言書は亡くなった方の自由意志を反映させるものですが、後々もめないようにするには作成時にまず参考にされるべきものが法定相続分なのです。

法定相続人の順位または割合

法定相続人の順位とどれくらいの割合で相続分を引き継ぐことができるのかは以下の通りです。

| 相続人が子と配偶者の場合 | 配偶者=二分の一/子=二分の一 |

|---|---|

| 相続人が配偶者と直系尊属の場合 | 配偶者=三分の二/直系尊属=三分の一 |

| 相続人が配偶者と兄弟姉妹の場合 | 配偶者=四分の三/兄弟姉妹=四分の一 |

相続人調査と法定相続

被相続人が亡くなったとき、誰が相続人になるのかご存知でしょうか。あとになって「この人も相続人だった」「私も相続の権利があります」と相続人が追加されると、それが分かった段階でその相続は振り出しに戻ってしまいます。

誰が相続人なのかを調べるためには亡くなった方の「戸籍謄本」「除籍謄本」「改製原戸籍」等を出生から死亡まですべて取得します。

この相続人調査・戸籍調査を怠ると相続が思いのほか長期間に渡ったり、親族が修復不可能なまでに争うケースもあります。相続において、それほど大切なものがここで説明する相続人調査なのです。

「相続人が誰になるかくらい分かっている」と安心せず、しっかりと戸籍を収集して調査しましょう。

戸籍を収集する

戸籍とは夫婦と未婚の子供を単位に編成された身分関係を明確にするためのものです。戸籍を収集する場合は本籍地のある市区町村役場にしなければなりません。

本籍地が遠方にある場合や都合により出向けないような場合は郵送による申請も可能です。戸籍を請求できるのは原則、その戸籍の構成員や直系親族の方などです。

代理人の場合は委任状が必要になります。ただし、税理士・行政書士などの国家資格をもったプロに依頼する場合は委任状は必要となりません。収集すべき戸籍には何種類かあります。

それでは相続人を確定するための被相続人の出生から死亡までの戸籍謄本類とはどんなものでしょうか。戸籍謄本の種類には戸籍謄本、除籍謄本、改製原戸籍、戸籍の附票があります。

戸籍謄本の種類

戸籍謄本(全部事項証明書)

私たちが戸籍と聞いた場合に思い出すのがこの戸籍謄本では現在の戸籍です。夫婦と子を単位として成り立っており、夫婦のどちらかが筆頭者となります。

もし子が結婚した場合には、新たに子夫婦のどちらかを筆頭者とした戸籍が作られます。相続人調査において必要となる戸籍のひとつです。

除籍謄本

戸籍に記載されている人が、もし死亡や婚姻などによって戸籍から抜けると、名前がバツで抹消されていきます。これを除籍といいます。

全員が除籍されて戸籍にだれもいなくなってしまった状態になると、その戸籍は除籍という呼び名に変わります。この除籍の写しが除籍謄本です。これも相続人調査で必要な戸籍です。

改製原戸籍

改製原戸籍とは、法令の改正などによって作り変えられる前の戸籍のことをいいます。

なぜ、相続人の調査に作り変えられる前の戸籍である改製原戸籍が必要なのでしょうか。それは、改製後の戸籍にはその時に必要な情報しか載っていないためです。

つまり、現在の戸籍だけではわからないことが改製原戸籍には記載されている場合があるということです。

戸籍謄本を収集して相続人を確定したとしても、それだけでは不十分なのですとなります。改製原戸籍を取得しておかないと相続人であるはずのその他の存在は分からないのです。

この改製原戸籍に相続人が一人でもいた場合、相続人すべての合意が必要な遺産分割協議書は無効となります。

戸籍の附票

戸籍の附票とは、その戸籍が出来たときからの住所変更履歴が現在に至るまで記載されたものです。

戸籍に記載されている人が引越などをして役所に住所変更をした際、この戸籍の附票に新しい住所が記載されていきます。戸籍の附票は、住所を確認するために必要とされます。

相続財産とは

相続財産の調査はお済みでしょうか?相続できる財産は、現金や不動産などのうれしいものばかりではありません。借金や負債、連帯保証などの「もらってマイナスになる財産」もあります。

相続財産には、相続してプラスになるものとマイナスになるものがあります。また、相続財産にならないものもありますのでしっかり調査が必要です。

「ちゃんと財産は把握できているから」ときちんと調査されない方が多いですが、このような方は後々もめるケースもよくあります。あなたが把握されているものが相続財産のすべてとは限りません。

また、相続財産は必ずしもすべてがもらって得(プラス)になるものとは限りません。

- 「どれが相続財産なのか」

- 「財産はいくらに相当するものか?」

- 「他にマイナスになる財産はないか」

などにお困りになった場合は、迷わず専門家のアドバイスを受けて下さい。

プラスの財産

| 不動産(土地・建物) | 宅地・居宅・農地・店舗・貸地など |

|---|---|

| 不動産上の権利 | 借地権・地上権・定期借地権など |

| 金融資産 | 現金・預貯金・有価証券・小切手・株式・国債・社債・債権・貸付金・売掛金・手形債権など |

| 動産 | 車・家財・骨董品・宝石・貴金属など |

| その他 | 株式・ゴルフ会員権・著作権・特許権 |

マイナスの財産

| 借金 | 借入金・買掛金・手形債務・振出小切手など |

|---|---|

| 公租公課 | 未払の所得税・住民税・固定資産税 |

| 保証債務 | 借金の保証など |

| その他 | 未払費用・未払利息・未払の医療費・預かり敷金など |

遺産に該当しない内容の代表例

- 財産分与請求権

- 生活保護受給権

- 身元保証債務

- 扶養請求権

- 受取人指定のある生命保険金

- 墓地、霊廟、仏壇・仏具、神具など祭祀に関するもの

遺産の評価をどうするか?

民法上の遺産を引き継ぐ手続きでは評価方法は定められておらず、一般的には時価で換算することになります。

ただし、遺産の評価では評価方法により相続税の評価額が変わってきたり、民法と税法上では、遺産の対象とその評価の扱いが異なります。そのため、遺産評価には専門的な判断が必要です。

みなし相続財産とは

相続税は被相続人の財産に対して課せられる税金です。

相続人が不動産や預貯金を直接相続していなくても、間接的に財産を取得したときは実質的に「相続した」とみなされるものを「みなし相続財産」といいます。

民法では相続財産にはあたりませんが、相続税法上では相続財産とみなされ、相続した財産と同様にみなし相続財産には相続税が課税されます。死亡保険金や死亡退職金もその対象となり、課税の対象となるわけです。

みなし相続財産は民法上の相続財産ではないため、相続放棄をした場合でも受け取ることができます。みなし相続財産に該当する権利等を受け継ぐ、遺贈という判断になるため相続税の課税対象となります。

どのような財産が相続財産とみなされるのかきちんと確認するようにしましょう。

みなし相続財産とされるもの

税法上、みなし相続財産とされるのは以下のものがあります。

死亡保険金・死亡退職金

被相続人の死亡によって保険会社から支払われる死亡保険金や、勤務先から支払われる退職金、功労金には、相続税が課税されます。

ただし、両方生命保険金、死亡退職金ともに一定の非課税枠が設けられており、います。「500万円×法定相続人の数」までは課税されません。

信託受益権

遺産を信託銀行などに預けて、管理、運用を任せることを”信託”といいます。

遺言によって信託があったとき、信託を委託した人以外の人が信託からの利益を受ける場合に相続税が課税されます。

債務の免除

遺言によって、借金を肩代わりしてもらったり帳消しにしてもらったときは、その金額に対して相続税が課税されます。債務免除を受けた場合、借金を返さなくて良くなったわけですから、すなわち、その分だけ収益を得たことになるわけです。

定期金

生命保険の個人年金や郵便局の年金など、被相続人が掛金を支払っていて年金の受取人が被相続人以外の年金も、みなし相続財産となります。

たとえ、相続開始したときに年金の給付がされていなくても、相続税が課税されます。

その他、適格退職年金で保障期間中に年金の給付のあるものは、被相続人が掛金を支払っていなくても同様に課税されます。

法定相続のよくある質問

誰が相続人になるのかは、民法によって定められています。けれども、法定相続はとてもトラブルが起こりやすいものです。

法定相続に関してお客様からよくいただくご質問をまとめましたので、ぜひご参考にしてください。

養子は相続人になりますか?

養子も実子と同じく相続人となります。ただし、特別養子縁組をしている場合は養親からだけ相続できることになっています。

また、本当に養子となっているかどうかは亡くなった人とその相続人の戸籍等を調査・確認して正式に把握しなくてはいけません。

たとえ実質的に親子同然の生活をしていたとしても、戸籍に記載が無ければ相続人として認められません。

前妻または前夫は相続人になりますか?

相続人にはなりません。亡くなった当時の配偶者 (妻または夫)のみが相続人です。

前妻または前夫の子供は相続人になりますか?

離婚した前妻または前夫との間の子どもには相続権があります。

一方、前妻または前夫の連れ子は相続人となりません。また、亡くなった当時の配偶者の連れ子も相続人になりません。例外として、連れ子であっても亡くなった人と養子縁組をしていると相続人となります。しっかり戸籍を調査・確認しましょう。

法定相続分と違う遺産分割協議は有効ですか?

法定相続分と違う遺産分割協議も、相続人全員が合意すれば有効です。ただし、遺産分割協議は相続人全員の合意が必要です。一人でも相続人を除いた遺産分割は、無効になります。

法定相続分に反する遺言は有効ですか?

有効です。しかし、残された遺族のために遺留分を最低の保証として法(民法)は遺留分を認めています。法定相続分に反した遺言がされた場合でも、遺留分までは奪うことはできません。遺留分は、遺留分を侵害された相続人から遺留分を返せという遺留分減殺侵害額請求をしないといけません。遺留分を侵害された遺言であれば遺留分減殺侵害額請求をするのも方法です。

相続人がすでに亡くなっている場合の相続は?

相続人が亡くなった日付が、被相続人の亡くなった日付より前の場合と後の場合があります。前者であれば、その相続人の子供が全員相続人となります。後者の場合は、相続人の子供はもちろん、その時の配偶者も相続人となります。

相続人の1人に行方不明者 (音信不通者) がいる場合はどうなりますか?

行方不明だからといって、相続人から外すことはできません。まずは、行方不明者の生死と現住所を把握することが先決です。

もし、行方不明者をはずして遺産分割したり、遺産分割協議書を作ったとしても、法的に無効となりますので注意しましょう。

行方不明者の生死や現住所を把握する方法としては、亡くなった人の戸籍等から行方不明者の戸籍類と戸籍の附票を取得することで生死と現住所を知ることができる場合があります。

杉並・中野相続サポートセンターへ

ご相談ください

相続人調査と相続財産調査は、どちらもと複雑で全て理解することはなかなか難しいことでしょう。

効果的な相続税対策をおこなうには、相続に関するあらゆる法律を十分に理解する専門家のアドバイスを受けることが有効です。

杉並・中野相続サポートセンターは、行政書士・税理士をはじめ、司法書士・弁護士・土地家屋調査士ともネットワークのある相続専門集団です。豊富な知識と経験・実績でお客様の相続を全面的にワンストップにてバックアップいたします。相続についてお悩みの方は、お気軽にご相談ください。

当サポートセンター・対応エリア

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ