2026年7月7日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

相続税路線価とは?調べ方・見方・計算方法を税理士事務所が解説

相続税の計算において、土地の評価は税額に大きく影響する重要なポイントであり、その評価の基準となるのが「相続税路線価」です。

しかし、路線価の意味や調べ方、評価額の計算方法まで正しく理解できている方は多くありません。さらに、土地の形状や接道状況によって補正や加算が適用されるなど、評価方法は複雑です。

この記事では、相続税路線価の基本的な仕組みから調べ方、評価額の計算方法を相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが解説します。

目次

相続税路線価とは

相続税路線価とは、相続税や贈与税を計算する際に土地の評価額を算出するために用いられる基準価格です。

国税庁が毎年1月1日時点の評価基準に基づき、7月頃に公表しており、主に市街地の道路に面する標準的な宅地1㎡あたりの価額が設定されています。

路線価方式は、路線価が定められている地域の土地を評価する方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、路線価図には千円単位で表示しています。

引用元:No.4602 土地家屋の評価(国税庁)

一般的に、相続税路線価は公示地価の約8割程度を目安に設定されており、実勢価格よりやや低めの水準となることが多いのが特徴です。

関連サイト国土交通省「地価公示」

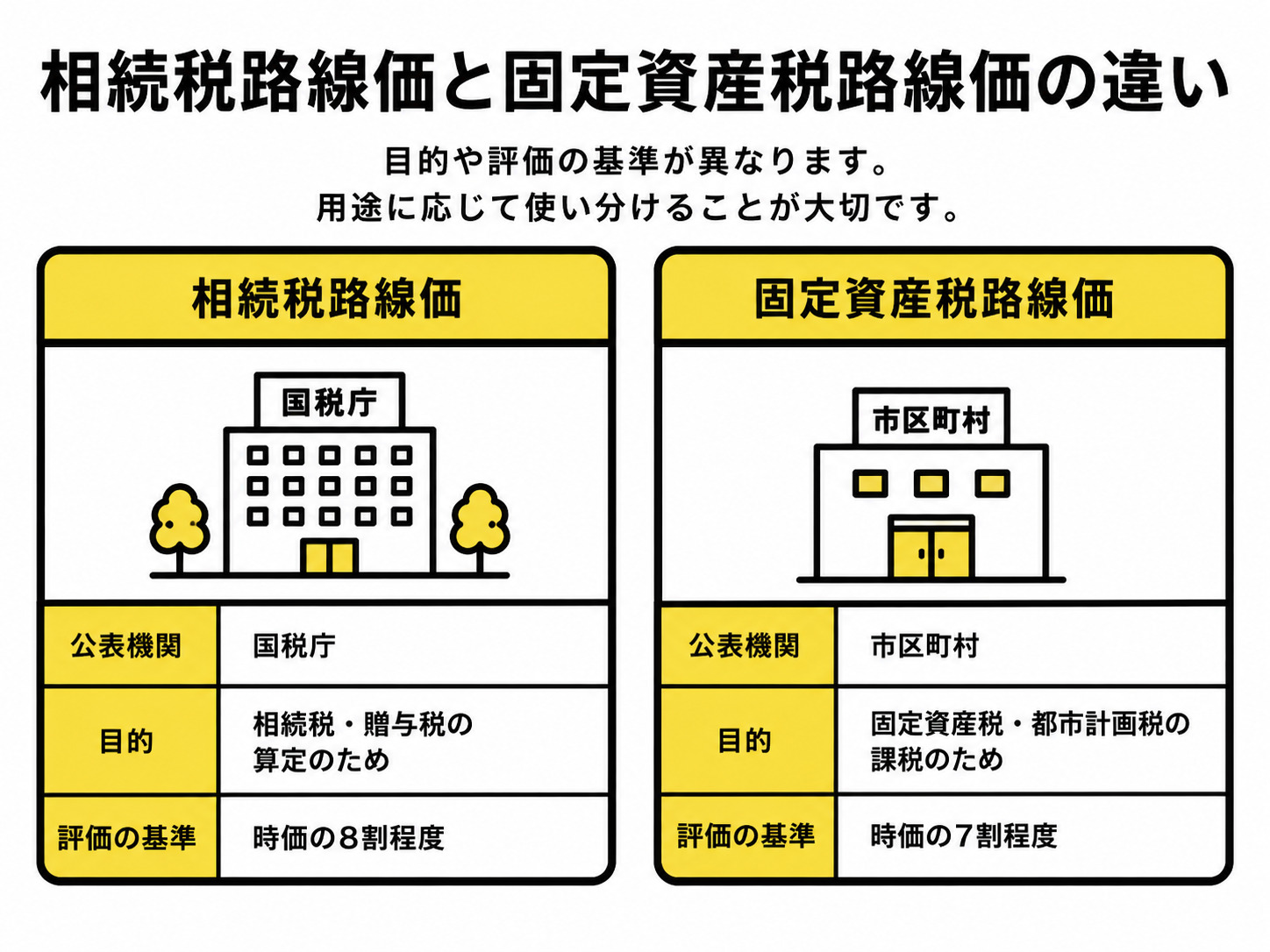

相続税路線価と固定資産税路線価の違い

相続税路線価と混同されやすいものに固定資産税路線価がありますが、両者は目的も評価水準も異なります。

相続税路線価は国税庁が相続税・贈与税の算定のために公表する価格であるのに対し、固定資産税路線価は市区町村が固定資産税や都市計画税の課税のために設定する価格です。

| 管轄 | 目的 | |

|---|---|---|

| 相続税路線価 | 国税庁 | 相続税・贈与税の算定 |

| 固定資産税路線価 | 市区町村定 | 固定資産税や都市計画税の課税 |

評価水準にも違いがあり、固定資産税路線価は公示地価の約7割程度が目安とされることが一般的です。

そのため、同じ土地であっても相続税路線価の方が固定資産税路線価より高くなるケースが多くなります。

相続税路線価を使用するシーン

相続税路線価は、主に土地の相続税評価額を算定する場面で使用します。具体的には、以下のようなときに相続税路線価を調べます。

- 被相続人が所有していた自宅の敷地や貸宅地、貸家建付地、事業用地を相続したとき

- 相続税の試算や生前対策(生前贈与・土地の組み替えなど)を検討するとき

被相続人が土地を所有していた場合には、相続税評価額を計算し、相続税申告を行う必要があります。

他にも、将来の相続税負担を見積もる場合や、土地の有効活用・売却の判断を行う際には、路線価を基準に概算評価を行うことが一般的です。

相続税路線価を調べる方法

相続税路線価は、国税庁が毎年公表している「路線価図」を確認することで調べられます。

「路線価図・評価倍率表」は国税庁がインターネット上で公開しています。路線価図・評価倍率表にアクセスし、都道府県や市区町村、町名の順に進むことで該当エリアの路線価図が表示される仕組みです。

関連サイト国税庁「路線価図・評価倍率表」

路線価図では道路ごとに数字が記載されており、この数字に千円を掛けたものが1㎡あたりの路線価となります。例えば「300」と記載されている場合は1㎡あたり30万円を意味します。

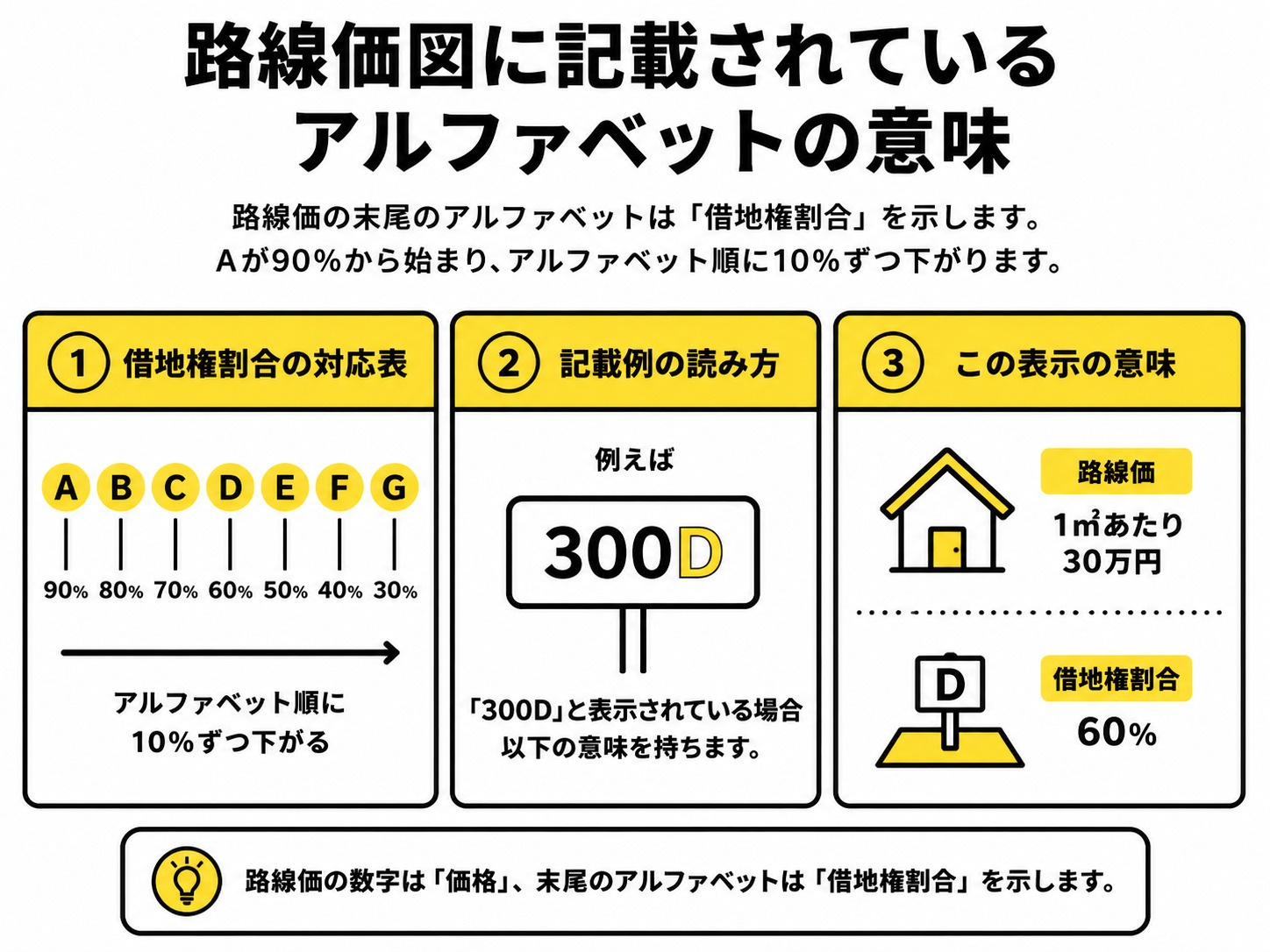

路線価図に記載されているアルファベット(A~G)は何を意味していますか?

路線価図の数字の末尾に記載されているアルファベットは「借地権割合」を示しています。Aが90%、Bが80%、Cが70%、Dが60%、Eが50%、Fが40%、Gが30%と、アルファベット順に10%ずつ下がります。

例えば、「300D」と表示されている場合、1㎡あたりの路線価が30万円、借地権割合が60%であることを意味します。

借地権割合は、借地権は他人に土地を貸している(または借りている)場合の評価額の計算に使用します。

被相続人が所有していた土地の一部を第三者に貸していたケースでは、自用地として評価するか貸宅地として評価するかで数百万円の差が生じることがあります。

当サポートセンターでは、賃貸借契約書や利用実態を確認し、適正な借地権割合を適用した評価を行っています。初回無料相談でも路線価図の読み方から借地権・貸宅地の評価までわかりやすくご説明しています。

相続税路線価をもとに

土地の相続税評価額を計算する方法

相続税路線価を用いた土地評価は、単純に面積を掛けるだけではなく、土地の形状や利用状況に応じた補正を行う必要があります。

本章では、相続税路線価をもとに土地の相続税評価額を計算する流れを解説します。

路線価(その道路に面している標準的な宅地の1平方メートル当たりの千円単位の価額)が付された地域の宅地を評価する場合には、評価する宅地の面する路線の路線価を基として、次のように評価します。

引用元:No.4604 路線価方式による宅地の評価(国税庁)

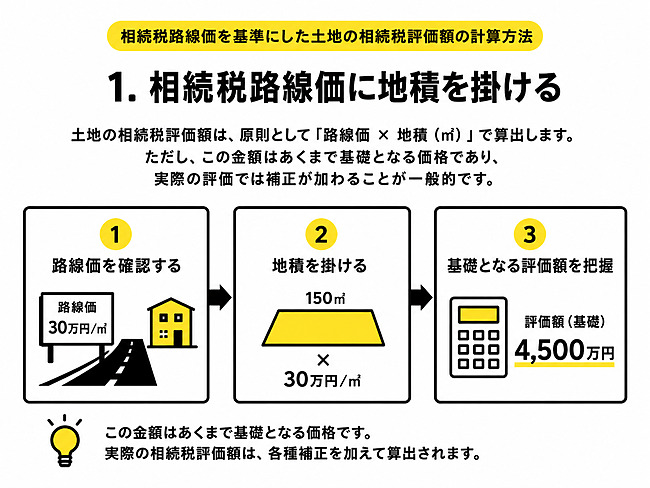

相続税路線価に地積を掛ける

土地の相続税評価額は、原則として「路線価 × 地積(㎡)」で算出します。例えば、路線価が30万円、地積が150㎡の場合、単純計算では評価額は4,500万円となります。

ただし、この金額はあくまで基礎となる価格であり、実際の評価では補正が加わることが一般的です。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

引用元:No.4602 土地家屋の評価(国税庁)

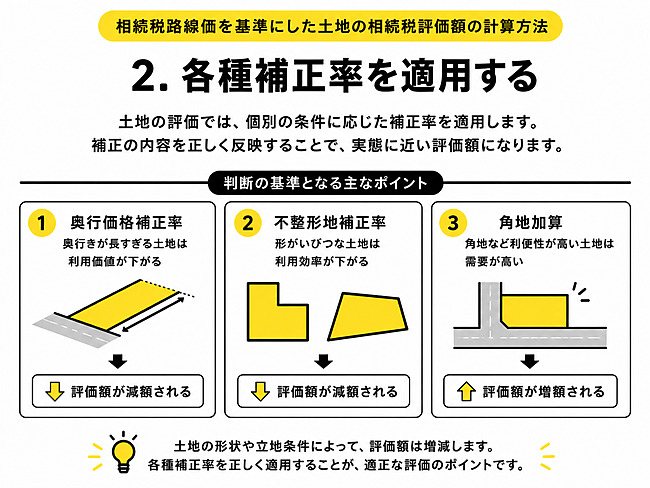

各種補正率を適用する

土地の評価では、奥行価格補正率や不整形地補正率など、土地の個別条件に応じた補正を適用します。

例えば、奥行きが長すぎる土地や形がいびつな土地は利用価値が下がるため、評価額が減額される場合があります。

一方で、角地など利便性が高い土地は評価額が増額されることもあります。これらの補正を正しく適用することで、より実態に近い評価額となります。

奥行価格補正率、側方路線影響加算率、二方路線影響加算率は、路線価図に示された地区等に応じた率が定められています。

引用元:No.4604 路線価方式による宅地の評価(国税庁)

補正率が複数重なる場合、どのように計算すればよいですか?

一つの土地に複数の補正要因がある場合は、それぞれの補正率を順に適用して計算します。ただし、補正率の適用順序や併用の可否にはルールがあり、すべてを単純に掛け合わせればよいわけではありません。

たとえば、奥行価格補正率と不整形地補正率は併用できます。不整形地補正率と間口狭小補正率・奥行長大補正率の関係では、一定の上限が設けられており、不整形地補正率は「間口狭小補正率 × 奥行長大補正率」と比較し、いずれか低い方を限度とするルールがあります。

実際にご相談いただいたケース

当サポートセンターにご相談いただいた杉並区内で旗竿地(間口が狭く奥に広がる形状)を相続されたケースでは、間口狭小補正・奥行長大補正・不整形地補正の3つが候補となりましたが、上限ルールを適用した結果、単純に3つを掛け合わせるよりも減額幅が小さくなったことがあります。

このような判断は、国税庁の財産評価基本通達を正確に読み解く必要があります。

当サポートセンターでは、土地の形状や接道条件を現地確認のうえ、適用可能な補正率をすべて洗い出し、最も適正な評価額を算出しています。

相続した土地が2つの路線に面している場合、どちらの路線価を使えばよいですか?

2つの道路に面している土地は、まず「正面路線価」を決め、残りの道路は加算率をかけて評価額に上乗せします。

正面路線価は「路線価が高い道路」とは限りません。それは「路線価 × 奥行価格補正率」の計算結果が大きい方を正面路線とするルールがあるためです。路線価が高い道路に面していても、その方向の奥行きが長すぎると補正で大きく減額され、もう一方の道路が正面路線になるケースもあります。

実際にご相談いただいたケース

実際に当サポートセンターでご相談いただいた角地に建つご自宅を相続されたケースでは、正面路線をどちらに設定するかによって評価額に100万円以上の差が出たことがあります。

ご自身で路線価図を見て「高い方の道路が正面だろう」と判断されていましたが、奥行価格補正率を考慮すると逆の路線が正面路線に該当し、結果として側方路線影響加算の計算も変わりました。

「路線価が高い=正面路線」という思い込みは、見落としやすい落とし穴のひとつです。複数の道路に面する土地の評価は、ぜひ一度専門家にご確認ください。

路線価が減額されるケース(補正)

土地の相続税評価では、路線価に地積を掛けた基礎評価額に対し、土地の形状や利用状況、立地条件などに応じて評価額を減額する「補正」を行うことがあります。

これは、同じ面積であっても利用価値が異なる場合があるため、実態に近い評価額とする必要があるからです。

本章では、相続税評価額を計算する際の補正をいくつか紹介します。

奥行価格補正

奥行価格補正とは、土地の奥行きの長さに応じて評価額を調整する補正です。

一般的に、標準的な奥行きと比較して極端に短い土地や長い土地は利用効率が低くなるため、評価額が減額される場合があります。

奥行価格補正率は地区区分ごとに定められており、普通住宅地区や商業地区などによって基準が異なります。

不整形地補正

不整形地補正は、三角形や旗竿地など、形がいびつで使い勝手が悪い土地に適用される補正です。整形地と比較して建築や利用に制約が生じやすいため、評価額が減額されることが一般的です。

補正率は、不整形地の程度や想定整形地の面積などをもとに算出します。ただし、実務では評価方法がやや複雑になることが多く、評価額に大きく影響するため慎重な判断が求められますので、私たちのような税理士にご相談されることをおすすめします。

間口狭小補正

間口狭小補正は、道路に接している部分の幅(間口)が狭い土地に適用される補正です。間口が狭いと建築計画に制約が生じたり、利用効率が低下したりするため、評価額が減額されます。

補正率は、地区区分ごとに定められている基準の間口と比較して算出します。

奥行長大補正

奥行長大補正は、間口に対して奥行きが極端に長い土地に適用される補正です。いわゆる「うなぎの寝床」と呼ばれるような細長い土地は、利用効率が低くなるため評価額が減額されます。

奥行価格補正と似ていますが、奥行長大補正は間口とのバランスを考慮する点が特徴です。

特別警戒区域補正

特別警戒区域補正は、土砂災害特別警戒区域(いわゆるレッドゾーン)内に所在する宅地について適用される補正です。該当区域では建築物の構造規制が課されるなどから利用価値が相対的に低下するため、国税庁の定める補正率を用いて評価額が減額されます。

近年は土砂災害警戒区域の区域指定・情報公開が進んでおり、相続財産に含まれる土地がこれらに該当するかどうかを、自治体の公表資料(ハザードマップ等)を確認することが重要です。

路線価に加算されるケース

土地の相続税評価では、利用価値が高いと判断される場合に評価額へ加算が行われることがあります。

補正が減額を目的とするのに対し、加算は利便性や収益性が高い土地の価値を評価額に反映させるための仕組みです。

本章では、相続税評価額計算時に加算されるケースを解説します。

側方路線影響加算

側方路線影響加算とは、正面路線のほかに側方(横側)でも道路に接している場合に適用される加算です。

角地や準角地など、側面からも出入りが可能な土地は建物配置の自由度が高く、利用価値が高いと評価されるため、評価額が増額されます。

計算にあたっては、正面路線価に加えて側方路線価をもとに一定の加算率を適用します。

二方路線影響加算

二方路線影響加算は、正面と裏面の両方が道路に接している土地に適用される加算です。いわゆる「両面道路」の土地は通風や採光が確保しやすく、用途の幅も広がり、資産価値が高くなる傾向があります。

評価では、正面路線価を基準として裏面路線価に応じた加算率を適用し、評価額を算出します。商業地などでは特に影響が大きくなる場合があるため、接道状況を正確に確認することが重要です。

土地の相続税評価額を計算するときの注意点

土地の評価は相続税額に大きく影響する重要な手続きですが、評価方法を誤ると過大申告や過少申告につながる可能性があります。

本章では、土地の相続税評価額を計算するときの注意点を解説します。

路線価が設定されていない土地もある

すべての土地に路線価が設定されているわけではありません。

市街地以外の地域では倍率方式によって評価を行うケースがあり、この場合は固定資産税評価額に一定の倍率を掛けて評価額を算出します。

路線価方式と倍率方式を誤って適用すると評価額に大きな差が生じるため、まずは対象地がどちらの方式に該当するかを確認することが重要です。

倍率方式は、路線価が定められていない地域の土地を評価する方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。

引用元:No.4602 土地家屋の評価(国税庁)

相続税評価額と時価は異なる

相続税評価額はあくまで税務上の評価額であり、不動産市場における売買価格(時価)とは必ずしも一致しません。

一般的に相続税評価額は時価より低くなる傾向がありますが、地域や地価動向によっては差が小さい場合もあります。

そのため、相続税評価額をそのまま売却価格の目安とすることは適切ではありません。相続後に売却を検討する場合は、不動産会社による査定など別途市場価格を確認する必要があります。

相続税路線価についてよくある質問

路線価は毎年変わりますが、相続税の申告ではいつ時点の路線価を使えばよいですか?

相続税の申告では、被相続人が亡くなった年(相続開始年)の路線価を使用します。たとえば2026年3月に相続が発生した場合は、2026年分の路線価(2026年7月頃公表)を使って土地を評価します。

ここで注意が必要なのは、相続発生時点ではまだその年の路線価が公表されていないケースが多いことです。路線価は毎年7月初旬に公表されるため、1月~6月に相続が発生した場合はその年の路線価が存在しないため、路線価の公表を待ってから評価額を確定させることになります。

相続税の申告期限は相続開始を知った日の翌日から10か月以内です。期限を過ぎると延滞税や加算税が発生するため、スケジュール管理が重要になります。

当サポートセンターでは一旦前年の路線価で仮の試算を行い、7月の公表後に正式な評価額へ修正する二段階の進め方をご提案しています。これにより、遺産分割協議を進めつつ、申告期限にも間に合わせることができます。

路線価で申告したのに、後から国税庁に否認されて追徴課税されることはありますか?

あります。路線価による評価額が実勢価格と比べて著しく低い場合、国税当局が独自に再評価し、追徴課税を行うことが認められています。

2022年4月の最高裁判決では、路線価評価額と実勢価格の乖離が大きいとして国税当局が再評価・追徴課税した処分が適法と認められ、相続人側の敗訴が確定しています。

関連サイト裁判所「令和2年(行ヒ)第283号 相続税更正処分等取消請求事件」

また、マンションについては2024年1月から新ルールが適用され、相続税評価額が市場価格の60%未満になる場合は60%になるよう補正されることになりました。

関連サイト国税庁「No.4667 居住用の区分所有財産の評価」

路線価と実勢価格の乖離が大きい不動産を相続した場合は、申告前に専門家への確認をおすすめします。当サポートセンターでは、否認リスクの有無と適正な申告方法について初回無料相談にてご説明しています。

路線価図に載っていない道路にしか接していない土地は、どうやって評価するのですか?

路線価のあるエリアであっても、目の前の私道や通路に路線価がついていないケースは珍しくありません。その場合は、道路の性質に応じて以下の2つの方法のいずれかで評価します。

| 1.「特定路線価」を税務署に申請 |

|

|---|---|

| 2.近くの「路線価がある道路」を基準に計算 |

|

どちらの方法を適用すべきかは道路の建築基準法上の扱いによって厳格に決まっており、自己判断で誤った方法を選ぶと、税金を多く払いすぎたり、後から追徴課税されたりするリスクがあります。

当サポートセンターでは、役所調査や現地確認により道路の利用実態をしっかり把握したうえで、適正な評価方法をご提案しています。まずは初回無料相談にてお気軽にご相談ください。

相続税の計算は

当サポートセンターにおまかせください

被相続人が不動産を所有していた場合には、不動産の相続税評価額を算出し、相続税の計算や申告をしなければなりません。

不動産の相続税評価額を計算するには、専門的な知識や経験が必要となります。

自分で計算するのが不安な場合には、相続に強い税理士や専門家が多数在籍し、実績豊富な「杉並・中野相続サポートセンター」までご相談ください。

当サポートセンター・対応エリア

杉並・中野相続サポートセンターは西荻窪駅・徒歩1分に事務所を構え、下記エリアを中心とした地域密着の相続相談を承っています。ぜひご相談ください。

まとめ

相続税路線価は、土地の相続税評価額を算出するための重要な指標であり、評価額は最終的な相続税額に大きく影響します。

そして、評価にあたっては、路線価を確認するだけでなく、土地の形状や接道状況に応じた補正や加算を適用しなければなりません。

土地評価は専門性が高く、判断を誤ると税額に大きな差が生じる可能性があります。

正しい知識を身につけ、必要に応じて私たちのような相続税の専門家へ相談することで、適正な申告と将来の相続対策につながります。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ