2026年6月23日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

土地の相続税評価額の計算方法|特例や評価額の下げ方まで解説

相続税は相続税評価額に基づいて計算されます。そして相続税評価額は、財産の種類によって計算方法や評価方法が異なります。

正しく相続税評価額を計算しないと、必要以上に相続税を払い過ぎてしまう、相続税申告に間違いが生じてしまうなどの問題が起きるかもしれません。

中でも不動産の評価は様々な特例等を用いることも可能であるため、専門的な知識や経験が必要です。本記事では不動産の相続税評価額を把握し、相続税を節税する方法を相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが解説していきます。

目次

土地の相続税評価額の計算に

用いられる方式は2つある

土地の相続税評価額を計算するときには、路線価方式と倍率方式のいずれかの方式に従って計算します。どちらの方式を採用して計算するかは自由に決められず、地域ごとに決められた方式で評価額の計算を行わなければなりません。

ただし路線価方式と倍率方式のどちらの方式で計算した場合でも公示価格の80%程度とされており、実際に売買価格に相当する実勢価格に比べると大きく下がるのが特徴です。

路線価方式と倍率方式の計算方法をそれぞれ確認していきましょう。

計算方法・その1路線価方式で土地の相続税評価額を計算する

相続税路線価が決められている土地の場合、路線価方式で相続税評価額を計算します。

路線価を確認する方法

相続税路線価とは国税庁が決定、公表している路線(道路)に面した宅地の1平方メートル当たりの評価額です。

相続税路線価は税務署や国税庁HPにある「財産評価基準書路線価図・評価倍率表」HPのほか、一般財団法人資産評価システム研究センターの「全国地価マップ」などでも確認することができます。

路線価の公表時期

相続税路線価は毎年7月に公表されます。その年の1月から6月に被相続人が亡くなった場合は7月の相続税路線価の発表後に相続税評価額の計算や相続税申告を行いましょう。

路線価方式の計算例

路線価方式で相続税評価額を計算する際には、

地積×路線価

で計算します。例えば路線価1㎡あたり30万円の土地を200㎡相続した場合、その土地の相続税評価額は以下の算式で求めることができます。

計算方法その2路線価が決められていない

土地の評価額計算は倍率方式で計算する

路線価で相続税評価額を求める方式はわかりやすく簡便ですが、相続税路線価は全ての土地で決められているわけではありません。

相続税路線価図に相続した土地の路線価が記載されていない場合に用いられる計算方法が倍率方式です。

倍率方式とは?

路線価が設定されていない土地を評価する方法として最もポピュラーな方法は倍率方式です。

倍率方式は、固定資産税評価額にあらかじめ定められた一定の倍率をかけて相続税評価額を計算する方法です。

相続税路線価図に路線価が記載されていない土地や、評価倍率表に倍率方式の適用地域として記載されている地域の土地を相続した際には、倍率方式を用いて相続税評価額の計算を行います。

具体的な数字と共に倍率方式の計算方法を解説していきます。

倍率方式を用いた土地の相続税評価額の計算方法

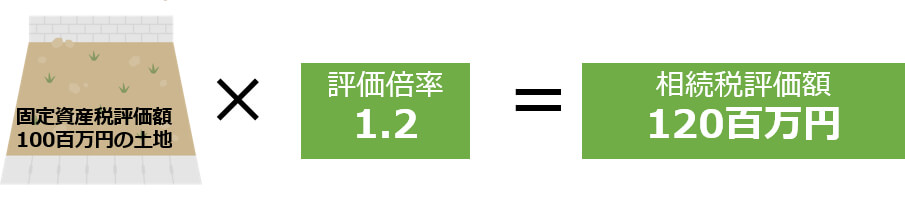

倍率方式では、固定資産税評価額×評価倍率で相続税評価額を計算します。例えば固定資産税評価額が100百万、評価倍率が1.2の相続税評価額は以下の算式で求めることができます。

倍率方式で計算するときに用いる固定資産税評価額は、毎年4月頃に送付されてくる固定資産税納税通知書に記載されています。

土地・建物に分けて記載がされていますので、それぞれの額を確認することができます。毎年送付される固定資産税納税通知書はなくさずに保管しておきましょう。

評価倍率を確認する方法

評価倍率は国税庁HPから入手できます。評価倍率は市区町村ごとに設定されているので、以下の手順で確認していきます。

- 国税庁HPの財産評価基準書路線価図・評価倍率表のページにアクセス

- 都道府県名をクリック

- 「評価倍率表」欄の中から該当するものをクリック

- 市区町村名をクリック

表示された評価倍率表の「固定資産税評価額に乗ずる倍率等」の欄に記載された倍率が評価倍率です。

路線価も評価倍率いずれの記載もない時の

評価額はどうやって計算する?

路線価も分からず、評価倍率表にも記載のない土地の場合は、特定路線価を国税庁に設定してもらうか、近くの路線の路線価から計算する必要があります。

そのため一目でわかる路線価方式や倍率方式に比べ難易度が増し、専門性も必要になります。そのような場合は相続専門の税理士への依頼を検討した方が安心です。

土地の相続税評価額は引き下げることが可能

土地の相続税評価額は様々な特例を活用したり、土地の形状を正確に把握することで、評価を下げることが可能です。

小規模宅地の特例を用いて土地の評価額を下げる

被相続人(亡くなった人)の自宅や事業に使用していた宅地等は、残された家族にとって生活の基盤を維持するために大切な財産です。

そのため、一定の要件を満たす宅地等については評価額を最大80%引き下げることで相続税の負担を軽減できるようになっています。

これが「小規模宅地等の特例」です。名前が示す通りあくまでも“小規模”な宅地への優遇措置ですので、摘要に際しては様々な要件があります。

また、相続税を納める必要のない場合でもこの特例を受けるためには相続税の申告を行う必要があるなど、専門家の力を借りた方が安心でしょう。

特殊な形状・使用状況の土地は評価額を下げられる

土地の形状や使用状況が特殊な場合、路線価方式や倍率方式で計算した評価額を更に下げることが可能です。

土地の形状や接する道路の数などによって評価額を増減させることを「補正」といいます。評価額を下げられる土地の代表例は以下の通りです。

| 不整形地 | 土地の形状が三角形やL字型など、正方形や長方形にでない土地 |

|---|---|

| 貸家建付地 | 自分の土地にアパートなど貸家が建っている場合評価を減額できる |

| 貸宅地 | 人に貸している土地の場合、借地権の価額を控除できる |

| 奥行価格補正 | 土地の奥行が長すぎたり短すぎたりする場合に評価を減額できる |

上記以外にも私道、セットバックが設定されている土地や、がけ地等に接している土地なども一般的に市場で売却しにくいと判断され、売却できたとしても価格が下がることが一般的であるため、評価減の対象となるため、納める相続税も減らすことが可能です。

ただし条件に該当する土地かどうかを判断し、評価額を計算をするのは非常に大変かつ難易度が高いと言わざるを得ません。

また、土地は一般に評価額が大きく、評価額の計算を誤ると相続税の計算が大きく狂ってしまう恐れがあります。正確な相続税評価額を算出するためには、相続税申告の実績が豊富な税理士に相談するのが良いでしょう。

相続税評価額の計算は

当サポートセンターへおまかせください

本記事では不動産の相続税評価額の計算方法を紹介してきましたが、実際の評価額の計算は複雑で難しいです。

相続税評価額の計算は、相続税の申告や計算時特有のものであり、相続を専門に取り扱う税理士でないと判断に悩んでしまうケースも多いです。

- 支払う相続税をできるだけ安くしたい

- ミスなく相続税申告をしたい

上記のようにお考えの方は、相続税評価や相続税申告を相続専門の税理士に頼むのがおすすめです。

相続を専門にしている税理士であれば、相続税評価額の計算に関する知識や経験が豊富なので、評価額を安く抑えられます。

杉並・中野相続サポートセンターは、開業して開業して30年以来、杉並や中野エリアのご相談者様の相続サポートを行ってまいりました。

相続税評価額の計算から相続税申告まで一括でサポートが可能ですので、相続に関する疑問やお悩みがある方は、お気軽にお問合せください。

必要に応じて、弁護士や司法書士との連携も取っていくので、土地の相続登記なども合わせて行うことが可能です。

当サポートセンター・対応エリア

初回利用者向けの無料相談会も開催しておりますので、まずはお気軽にお問合せくださいませ。

まとめ

不動産を相続した際には、相続税評価額を計算し、納める相続税を計算する必要があります。不動産には様々な特例もあり、評価額の計算方法も複雑です。

土地や建物を相続した場合には、相続専門の税理士に相談するのもご検討ください。相続税評価額の計算に関する知識や経験を持つ税理士であれば、評価額をできるだけ安く抑え支払う税金を節約することも可能です。

初回利用者向けの無料相談会も開催しておりますので、まずは一度お気軽にお問い合わせくださいませ。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ