2026年3月30日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

相続で配偶者が受ける影響・配偶者控除の仕組み・申告の注意点を解説

相続税には、配偶者が相続した財産について税負担を大きく軽減できる「配偶者控除(配偶者の税額軽減)」という制度があります。

配偶者が取得した遺産のうち、一定額まで相続税がかからないため、相続対策として広く利用されています。

ただし、制度の内容を十分に理解しないまま遺産分割を行うと、将来的に相続税負担が増えるケースもあるため注意が必要です。

本記事では、相続税の配偶者控除の仕組みや適用要件、メリット・デメリットについてわかりやすく解説します。

目次

配偶者も遺産を受け取ると相続税がかかる?

配偶者が遺産を受け取った場合、必ずしも相続税がかかるわけではありません。

遺産総額が基礎控除内に収まる場合には相続税はかかりませんし、相続税には「配偶者の税額軽減(配偶者控除)」という制度があり、配偶者が取得した遺産のうち1億6,000万円または法定相続分相当額のいずれか多い金額までは相続税がかからない仕組みになっています。

そのため、遺産総額や遺産分割の内容によっては、配偶者が多くの財産を相続しても相続税が発生しないケースも多くあります。

相続税の配偶者控除とは

相続税の配偶者控除とは、被相続人の配偶者が財産を相続した場合に、一定額まで相続税が課税されない制度です。

正式には「配偶者の税額軽減」と呼ばれ、残された配偶者の生活を守ることを目的として設けられています。

この制度では、配偶者が取得した遺産額のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額まで相続税がかかりません。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1) 1億6,000万円

(2) 配偶者の法定相続分相当額引用元:No.4158 配偶者の税額の軽減(国税庁)

このように配偶者控除は非常に大きな節税効果を持つ制度であり、実際の相続でも多くのケースで利用されています。

ただし、配偶者がすべての財産を相続すると、次の相続(いわゆる二次相続)で税負担が増える可能性もあるため、長期的な視点で遺産分割を検討することが重要です。

関連サイト国税庁「No.4158配偶者の税額の軽減」

相続税の配偶者控除の適用要件

相続税の配偶者控除を利用するためには、いくつかの要件を満たす必要があります。

主な要件は、以下の通りです。

- 法律上の配偶者であること

- 配偶者が遺産を実際に取得していること

- 相続税の申告を行うこと

配偶者控除は婚姻届を提出している正式な配偶者のみが対象となり、内縁関係のパートナーは配偶者控除を利用できません。

次に、実際に配偶者が遺産を取得していることが条件となります。遺言書や遺産分割協議によって、配偶者が取得する財産が確定していなければなりません。

相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。ただし、相続税の申告書または更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。

引用元:No.4158 配偶者の税額の軽減(国税庁)

相続税の配偶者控除を利用するメリット

相続税の配偶者控除を利用する最大のメリットは、相続税の負担を大きく軽減できる点です。

配偶者が取得した遺産については、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額まで相続税が課税されません。

そのため、遺産総額が一定の範囲内であれば、配偶者が多くの財産を相続しても相続税が発生しないケースも多くあります。

相続税の配偶者控除を利用するデメリット

相続税の配偶者控除は大きな節税効果がある一方で、利用方法によっては将来の相続税負担が増える可能性がある点に注意が必要です。

特に、二次相続の税負担が重くなりやすいので注意しましょう。

一次相続で配偶者が多くの財産を相続すると、その時点では配偶者控除により相続税がほとんど発生しない場合があります。

しかし、その後に配偶者が亡くなり、子供が財産を相続する二次相続では、配偶者控除が利用できません。

そのため、一次相続で配偶者に財産が集中していると、二次相続で課税対象となる財産が増え、結果として相続税の総額が高くなる可能性があります。

相続税の配偶者控除を適用する方法・必要書類

相続税の配偶者控除を適用するためには、相続税の申告手続きを適切に行う必要があります。

配偶者控除は自動的に適用される制度ではなく、相続税の申告書に必要事項を記載し、必要書類を添付して税務署に提出することで初めて適用されます。

配偶者控除を適用する場合、以下のような書類を用意しなければなりません。

- 被相続人の出生から死亡までの戸籍謄本(改製原戸籍謄本等を含む)

- 相続人全員の戸籍謄本

- 遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 財産内容を証明する資料(不動産の登記事項証明書、預貯金残高証明書など)

- 相続税申告書一式

これらの書類を準備し、被相続人が亡くなったことを知った日の翌日から10か月以内に税務署へ提出しましょう。

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

引用元:No.4205 相続税の申告と納税(国税庁)

相続税の配偶者控除を適用する際の注意点

相続税の配偶者控除は非常に大きな節税効果がある制度ですが、利用する際にはいくつか注意すべきポイントがあります。

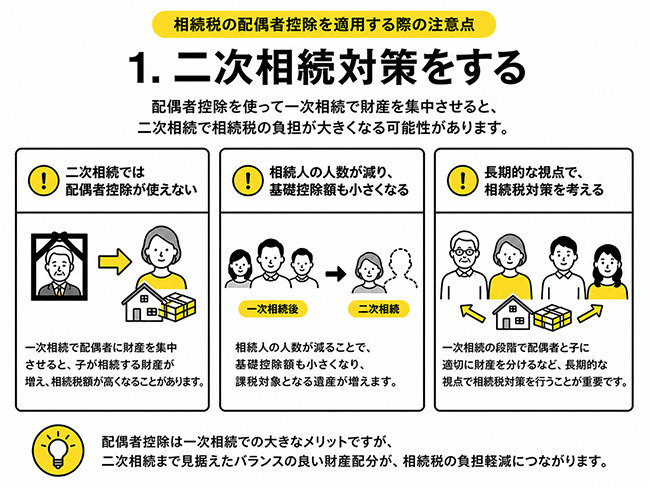

二次相続対策をする

配偶者控除を利用すると、一次相続では相続税の負担を大きく軽減できる場合があります。

しかし、配偶者が多くの財産を相続すると、その後に配偶者が亡くなった際の二次相続で税負担が大きくなる可能性があるので注意しなければなりません。

二次相続とは、最初の被相続人が亡くなった際の相続(一次相続)の後に、残された配偶者が亡くなった際に発生する相続のことをいいます。

二次相続では配偶者控除が利用できないため、一次相続で配偶者に財産を集中させると、子供が相続する財産が増え、相続税額が高くなることがあります。

また、相続人の人数が減ることで基礎控除額も小さくなり、課税対象となる遺産が増える点にも注意が必要です。

そのため、一次相続の段階で配偶者と子供に適切に財産を分けるなど、長期的な視点で相続税対策を考えることが重要です。

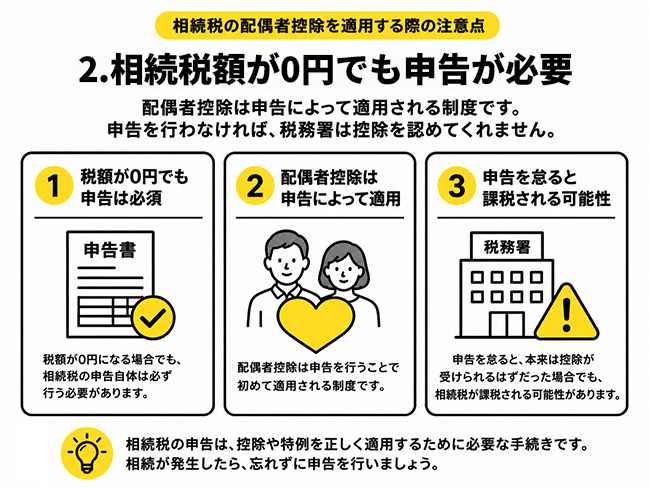

相続税額が0円でも申告しなければならない

配偶者控除を適用すると、結果として相続税が0円になるケースも少なくありません。しかし、税額が0円になる場合でも、相続税の申告自体は必ず行う必要があります。

配偶者控除は申告によって適用される制度であるため、申告を行わなければ税務署は控除を認めてくれません。

申告を怠ると、本来は控除が受けられるはずだった場合でも、相続税が課税される可能性があります。

なお、申告期限(被相続人が亡くなったことを知った日の翌日から10か月以内)を過ぎてしまった場合、本来納めるべき税額に加えて無申告加算税や延滞税が別途課される場合があります。

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

引用元:No.9205 延滞税について(国税庁)

期限が迫ってからでは十分な対策が取れないケースもありますので、相続が発生したら早めに専門家へご相談されることをお勧めします。

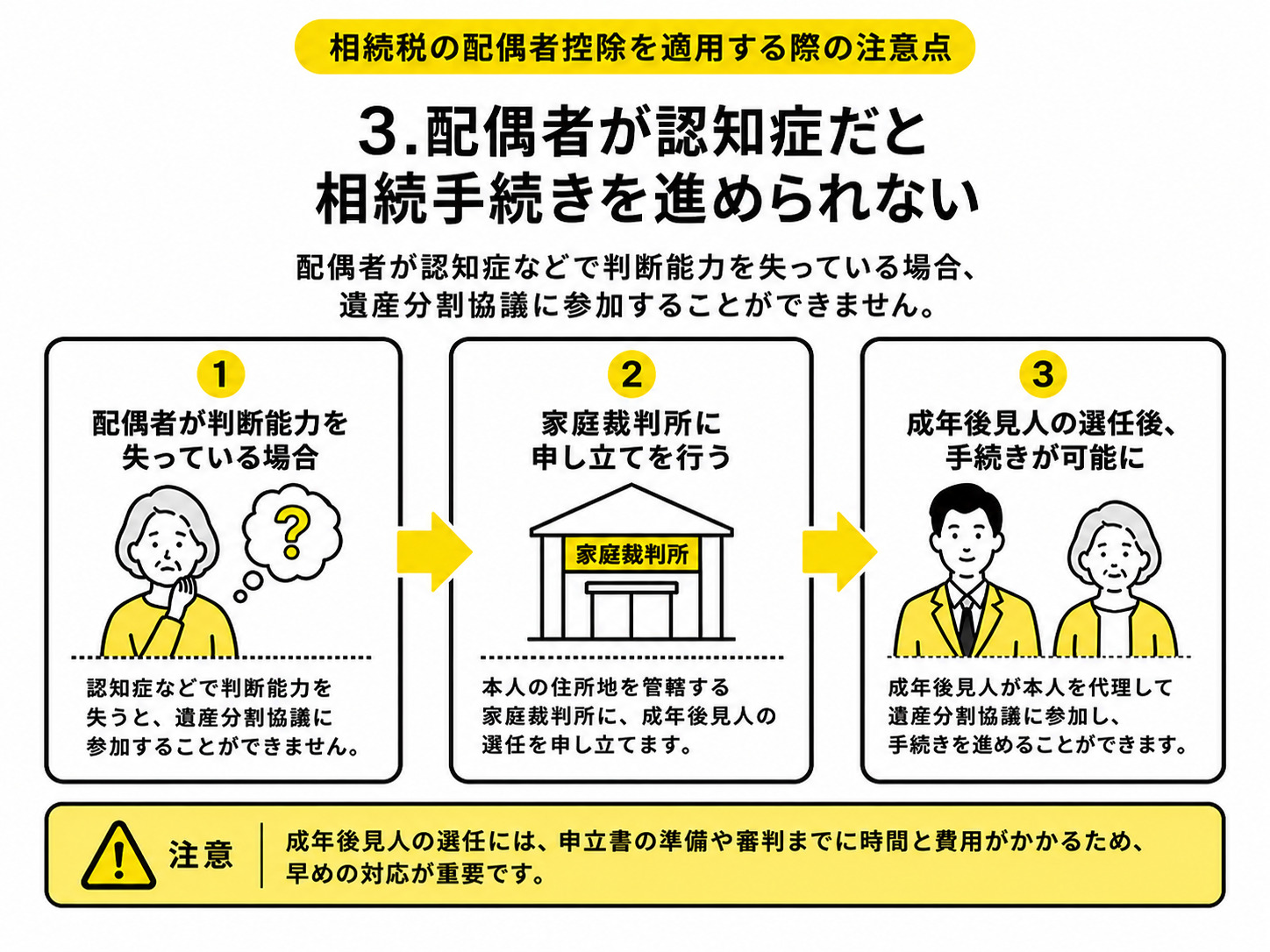

配偶者が認知症だと相続手続きを進められない

相続手続きを進める際には、相続人全員が遺産分割協議に参加する必要があります。

しかし、配偶者が認知症などで判断能力を失っている場合、本人が遺産分割協議に参加することができません。

この場合、家庭裁判所に申し立てを行い、成年後見人を選任してもらわなければなりません。成年後見人が選任されると、その後見人が本人の代理として遺産分割協議に参加します。

認知症、知的障害、精神障害などの理由でひとりで決めることが心配な方々は、財産管理(不動産や預貯金などの管理、遺産分割協議などの相続手続など)や身上保護(介護・福祉サービスの利用契約や施設入所・入院の契約締結、履行状況の確認など)などの法律行為をひとりで行うのがむずかしい場合があります。また、自分に不利益な契約であることがよくわからないままに契約を結んでしまい、悪質商法の被害にあうおそれもあります。このようなひとりで決めることに不安のある方々を法的に保護し、支援するのが成年後見制度です。

引用元:成年後見はやわかり(厚生労働省)

ただし、後見制度を利用すると、その後も継続的に後見人による財産管理が行われることになるため、手続きや費用面で負担が生じる場合があります。

相続税申告は

当サポートセンターにお任せください

相続税の配偶者控除は節税効果が大きいものの、二次相続対策なども考慮しなければなりません。

二次相続対策は専門的な知識や経験が必要となるので、必要に応じて専門家に相談することもおすすめします。

相続手続きの進め方に不安を感じる場合や、ミスなく確実にこなしたい方は、相続に強い税理士や専門家が多数在籍する「杉並・中野相続サポートセンター」までご相談ください。

当サポートセンター・対応エリア

杉並・中野相続サポートセンターは西荻窪駅・徒歩1分に事務所を構え、下記エリアを中心とした地域密着の相続相談を承っています。ぜひご相談ください。

まとめ

相続税の配偶者控除は、配偶者が取得した遺産について「1億6,000万円」または「法定相続分相当額」まで相続税がかからない非常に大きな節税制度です。

残された配偶者の生活を守るという点で大きなメリットがありますが、一次相続だけでなく二次相続まで考慮して遺産分割を検討することが重要です。

制度を正しく理解し、必要に応じて専門家に相談しながら相続対策を進めていきましょう。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ