更新情報

杉並・中野相続サポートセンターは、相続問題と手続きに強い税理士が多数在籍する廣瀬総合経営会計事務所が運営しています。私たちは税の専門家として杉並区で30年相続相談を受けてまいりました。

「突然の相続で何も分からない」「遺産分割で揉めたくない」「税務調査が心配」「相続税のための対策がしたい」「二次相続も踏まえて遺産分割を考えたい」など、相続に関するお客様のお悩みに対して、最善の解決方法をご提案できます。

大切な財産を相続人様に承継していただくよう、相続人様の御意向をしっかりと耳を傾け、相続が発生した後の節税、納税対策や二次相続対策について誠実に対応いたします。

また、生前から取り組める節税対策やトラブルの回避方法についてもについても誠心誠意、遂行させていただきます。長年経験させていただいた様々な実績に基づき、税理士として誠実にそして正確に。

お客様に寄り添ったサービスを提供することをお約束します。

当局の税理士が選ばれる理由

2,500件以上の

相続相談実績

開業30年・2,500件以上のご相談を受け、相続のサポート実績は1,000件、相続税の申告は500件越。経験豊富な税理士が手厚くサポートいたします。複雑なお悩みも是非おまかせください。

問題に適したサポートと明確な料金

あらゆるお悩みに対応可能。地域密着の税理士が現在お抱えでいらっしゃるご状況を多角的に考察し、最適な解決方法をご提案致します。また、安心の明確な料金体系。ご予算を踏まえたご提案とサポートを行います!

相続手続きのワンストップサービス

相続を得意とする弁護士・司法書士・測量士・鑑定士と協力し、総合サポートをご提供します。当センターを窓口に、相続に関する手続き全てに対応可能です。複雑なお手続きもすべておまかせください。

相続に強い税理士・各種専門家が在籍

税理士・ファイナンシャルプランナー・米国公認会計士がサポートします。専門性が高い資格者が多数在籍しているので、すでに他税理士事務所にご相談済で不安を感じていらっしゃる方も是非ご相談ください。

JR中央線・西荻窪駅から徒歩1分の好アクセス

西荻窪駅から徒歩1分の好アクセス。杉並区・中野区・武蔵野市・三鷹市の方がご相談いただきやすいエリアにございます。

税理士による初回相談は無料

オンラインでの面談もご利用いただけます

お客様に気軽にご相談頂けるよう、初回無料でご相談をお受けしております。また、ご相談はオンラインでも(Zoom)OK。お忙しい方や遠方のお住まいの方はぜひご利用ください。

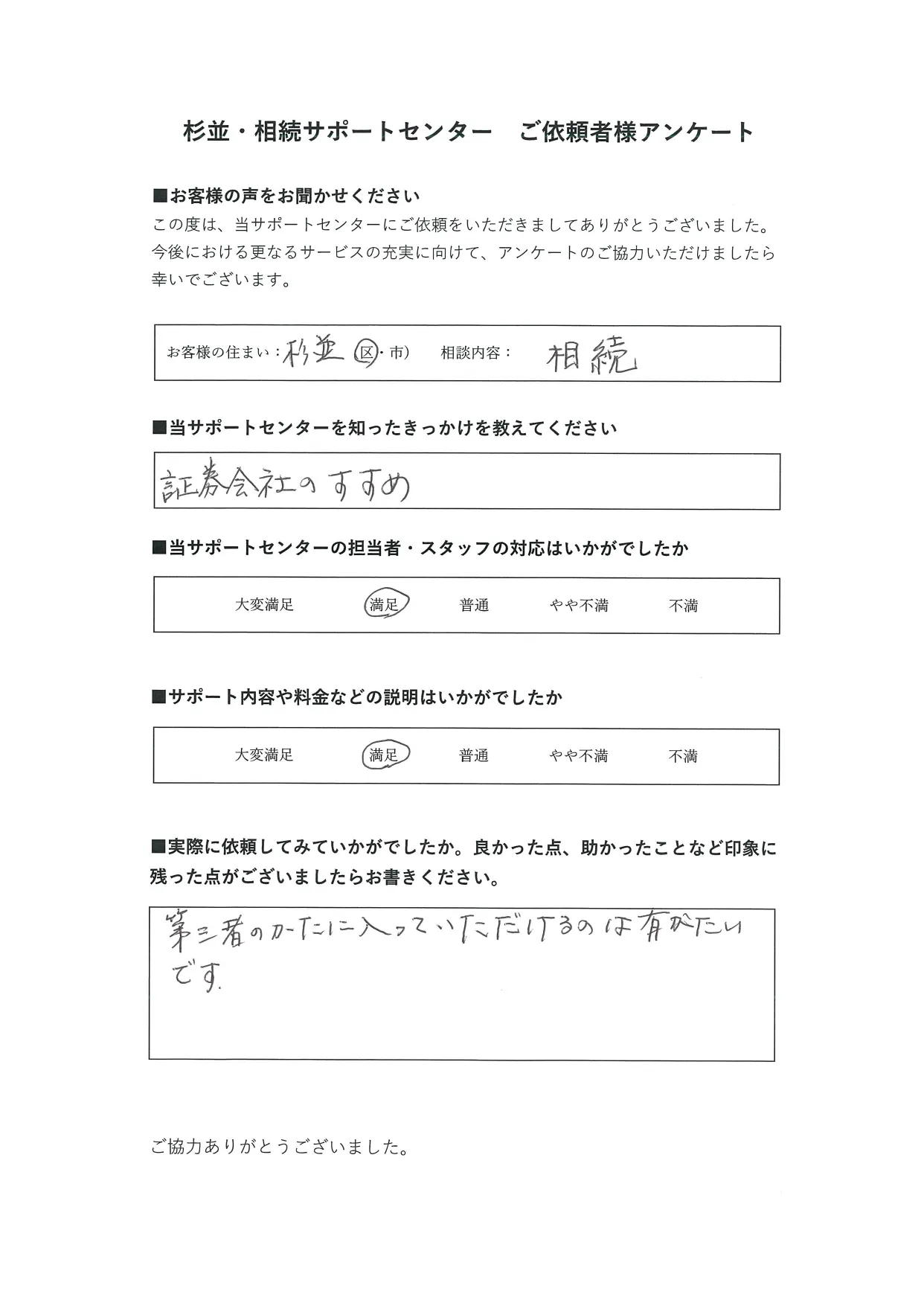

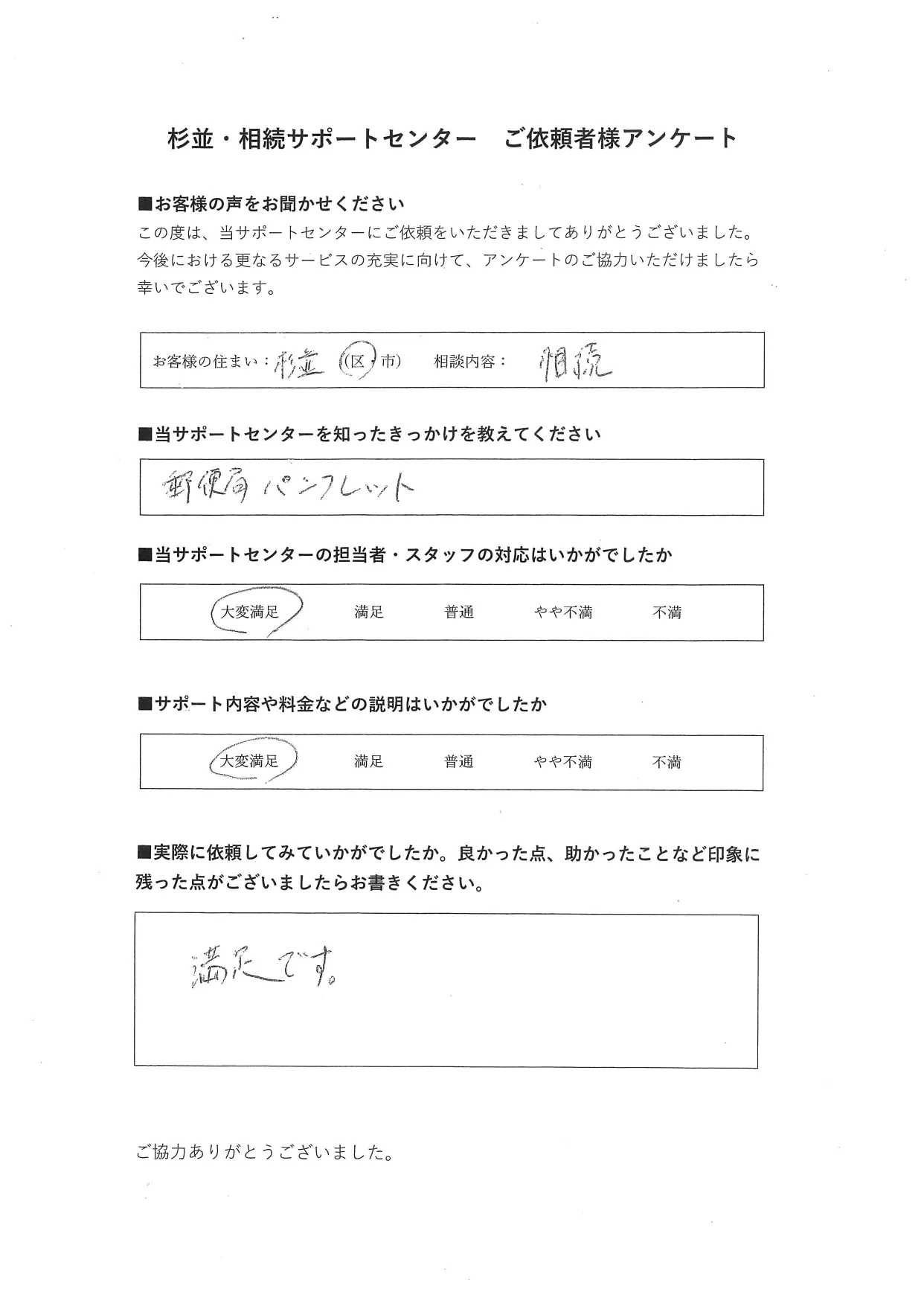

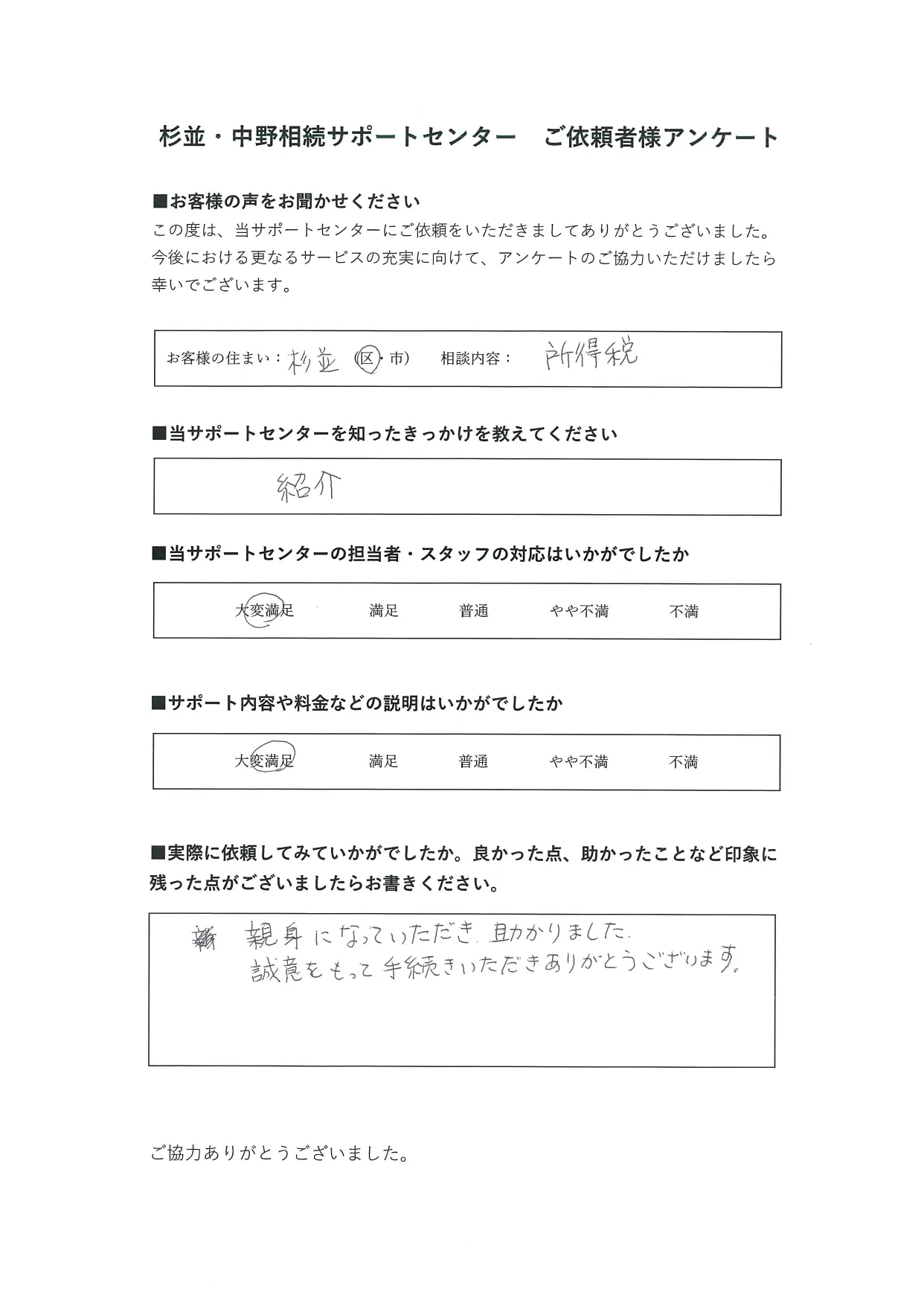

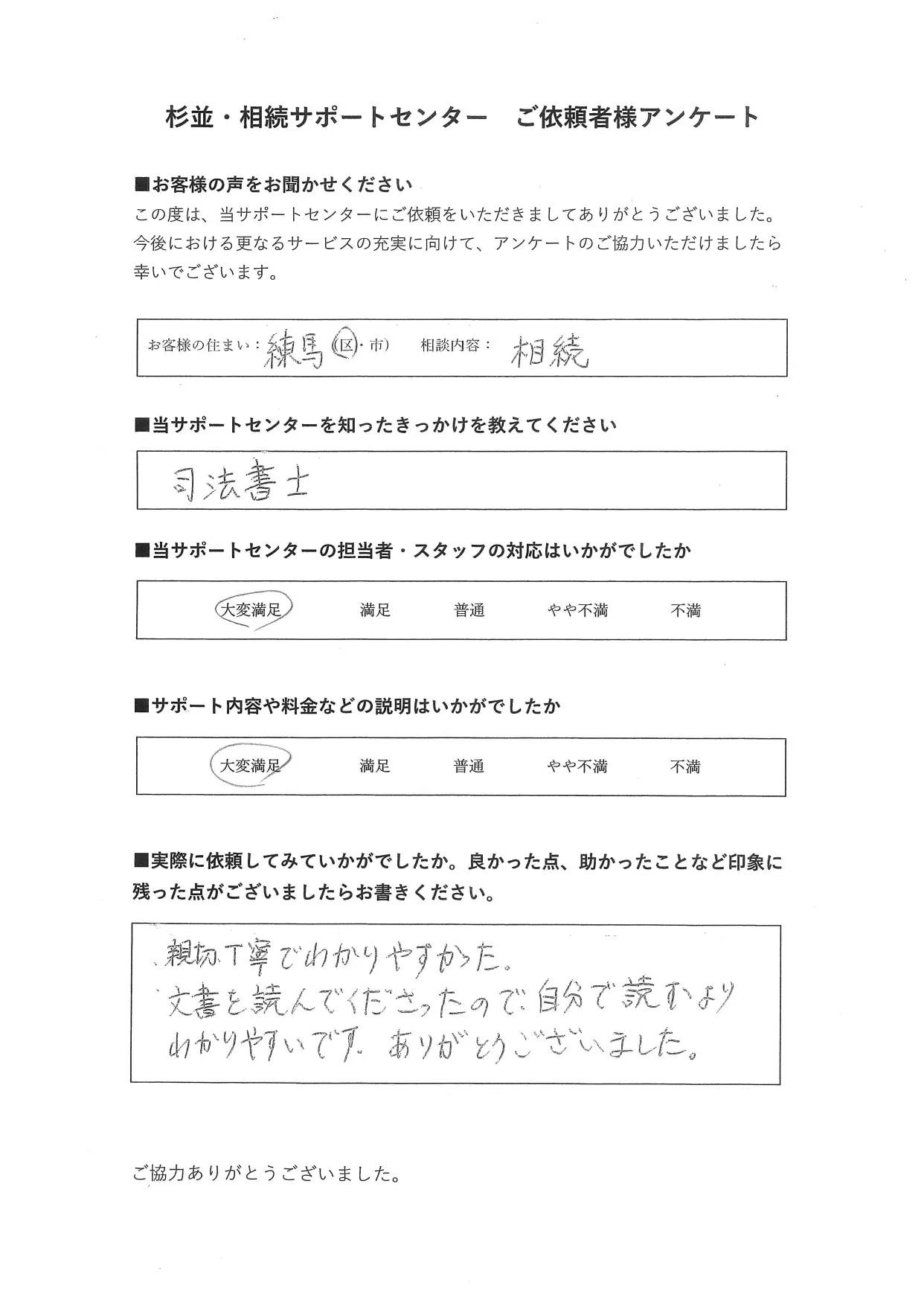

お客様の声

ご依頼いただいたお客様から感謝の声を頂戴しましたのでご紹介します。

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ