2025年4月9日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

事業承継時の自社株評価方法とおすすめの引き下げ対策8つ

上場していない企業の株式は、株式市場での取引がないので、評価額の計算が難しく経営者が思っている以上に自社株の相続税評価が高くなってしまうケースも多いです。

相続時や生前贈与時に自社株の評価額が高い状態だと、税負担が重くなってしまい後継者が納税資金の確保に苦しんでしまうかもしれません。

そのため事業承継を行う際には、自社株の引き下げ対策をして評価額を意図的に下げる必要があります。

本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが非上場株式の相続税評価額の計算方法や自社株の引き下げ対策に関してわかりやすく解説していきます。

目次

事業承継対策で自社株の

評価額引き下げが必要な理由

経営者の中には「自社株の評価は高ければ高いほど良い」「あえて自社株の評価額を下げる理由がわからない」と考えている方もいるかもしれません。

しかし先代経営者から後継者に自社株を相続もしくは生前贈与したときには、相続税評価額をもとに相続税や贈与税が計算されます。

自社株の相続税評価額が高ければ高いほど、相続税や贈与税の金額も上がってしまい後継者の税負担を重くします。

事業承継目的で自社株を後継者に受け継いだ場合には、後継者が自社株の保有率を確保する必要があるので自社株を現金化することも難しいでしょう。

後継者が納税資金の用意に苦しまなくてすむように、先代経営者は相続や生前贈与時に自社株の引き下げ対策をしておく必要があります。

自社株の評価方法

非上場株式の相続税評価額計算方法は、類似業種批准価額方式か純資産価額方式もしくは2つの評価方法を併用して計算されます。

自社株の評価方法は自由に選べるわけではなく、会社の規模や業種、同族企業かによって決まっています。2つの評価方法を確認していきましょう。

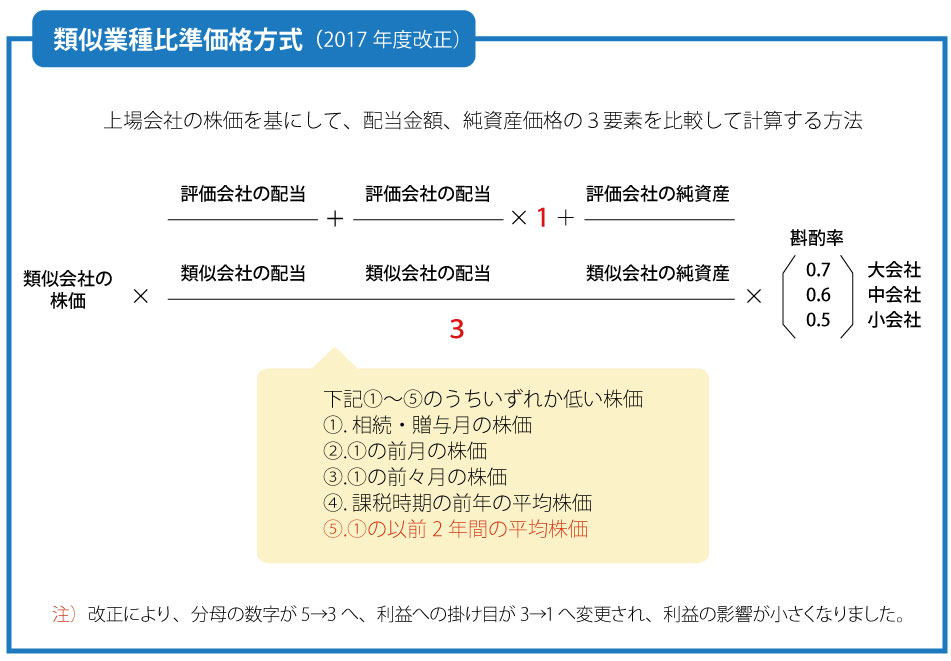

類似業種批准価額方式

類似業種批准価額方式とは、上場している同業他社の株価や資産状況をもとして自社株を評価する方法です。

類似業種批准価額方式を使用する場合、自社株の配当金や純資産を下げれば、自社株の引き下げを行えます。

純資産価額方式

純資産価額方式とは、評価時に会社を解散した場合に、株主が受け取れる金額を計算して、自社株を評価する方法です。

純資産価額方式の計算式は以下の通りです。

純資産価額方式で評価額を計算する場合、純資産が多い会社ほど評価額が高くなります。

純資産価額方式で自社株の評価額を下げるには、値上がりしている不動産や有価証券の売却等で純資産を下げる手法が一般的です。

事業承継対策で株価を下げる方法

事業承継で先代経営者から後継者に自社株を受け継ぐときには、自社株の引き下げを同時にやっておくことをおすすめします。

自社株の引き下げをしておけば、相続税や贈与税の負担を減らせるからです。事業承継とあわせて行いやすい自社株の引き下げ対策方法を8つ紹介していきます。

先代経営者に退職金を支払う

先代経営者に事業承継のタイミングで退職金を支払えば、会社の純資産を減らせます。事業承継のタイミングで先代経営者のみでなく、役員も退職する場合もあるでしょう。

先代経営者や役員にまとめて退職金を支払えば、自社株対策に繋がります。

ただし業績や会社の規模と合わない多額の退職金の支給は損金不算入と判断される場合もあるのでご注意ください。

役員報酬を上げる

役員報酬は適正範囲内であれば、費用として認められます。そのため役員報酬を引き上げれば会社の利益や純資産を減らすことが可能です。

ただし規模の小さい会社で役員が経営者自身しかいない場合には、役員報酬を上げることは経営者の所得税を上げることに繋がります。

- 自社株の引き下げ対策として役員報酬を行う方が良いのか

- 経営者・後継者の所得税を抑える方が良いのか

上記をシミュレーションしてから判断する必要があるので、ご注意ください。

配当金を下げ特別配当を支払う

類似業種批准価額方式によって自社株を評価する場合、配当金を下げれば自社株の評価額を下げられます。

配当金を下げることによる反発を抑えるためには、特別配当を利用するのもおすすめです。特別配当は通常の配当と異なり、類似業種批准価額方式の計算に算入されません。

- 事業承継を行う前の2年間の配当金をなくす

- 2年間は特別配当を実施する

上記対策を行えば、株主に配当する金額を変更せず、自社株の評価額引き下げのみを行えます。

不動産を購入する

不動産の購入も自社株の引き下げ対策に繋がります。

不動産の購入は資産の移転であり、純資産の金額は変わらないと思われがちですが、土地の評価額は時価の7割程度、建物は時価の6割程度で評価額が計算されます。

そのため現金や預貯金などで資産を確保しておくよりも、不動産を購入してしまった方が自社株の引き下げには役立つはずです。

しかし事業に関係ない不動産や収益が見込めない不動産を購入した場合、自社株対策には有効でもその後の事業に悪影響を及ぼす可能性があります。

たとえば、次のように将来への投資にもつながる不動産を購入するのがおすすめです。

- 事業拡大に必要な不動産を購入する

- 賃貸用不動産を購入する

また不動産は取得後3年間は時価で評価されてしまいます。自社株の引き下げ目的で不動産を活用する場合には、事業承継を行う3年以上前に不動産を購入しておきましょう。

設備投資を行う

事業承継の前後で機械や建物などの設備投資を検討しているのであれば、事業承継前に行ってしまうのが良いでしょう。

機械などの入れ替えや大幅な設備投資を行えば、これまで使っていた機械や建物の除却損を計上できる可能性が高いからです。

多額の除却損を計上できれば、会社の利益や純資産額を減らせるので自社株の評価額を下げられます。

不良債権を処分する

設備投資だけでなく、不良債権の処分も事業承継前に行っておくのが有効です。不良債権を処分し、貸倒損失として計上してしまえば、会社の利益や純資産を減らせます。

何となく先延ばしにしてしまって手がつけられない不良債権がある場合には、事業承継を行う前に処分してしまいましょう。

高収益・評価部門を子会社化する

利益を生み出す高収益部門を子会社として分離してしまえば、親会社の株式の評価額計算には影響を与えなくなります。

親会社が類似業種批准価額方式によって株式を評価する場合には特に有効です。

また親会社が純資産価額方式で評価額を計算する場合でも、子会社による含み益は37%の控除を利用できるので評価額の上昇を抑えられます。

生命保険を活用する

損金計上できる生命保険に加入すれば、会社の利益を下げられます。生命保険の加入は保険料を計上できる以外にも様々なメリットがあります。

- 退職金の資金源に使う

- 従業員の福利厚生に活用する

- 後継者の納税資金に充てる

ただし生命保険を活用した法人税の節税や自社株引き下げは、2019年の通達改正によって効果が薄れています。

特に2019年以前によく使用されていた低解約返礼型の生命保険は、2022年では加入できなくなっています。

生命保険を活用して自社株の引き下げを行う方は、本当に有効かどうか、他の引き下げ手法と比較して計画していきましょう。

事業承継対策は

当サポートセンターにご相談ください

事業承継を行う際には、相続税や贈与税の負担を減らすために自社株の評価額引き下げを行っておくのがおすすめです。

非上場株式の評価額の計算や引き下げ対策は、税金に関する知識が必要不可欠で個人で行うのは難しいでしょう。

自社株の引き下げ対策は、事業承継の計画と合わせて税理士に相談することもご検討ください。杉並・中野相続サポートセンターでは、ご相談者様の資産状況や会社の経営状況に合ったご提案やサポートが可能です。

「事業承継について教えてほしい」「自社株の評価方法を知りたい」などの些細なお悩みもお気軽にご相談ください。

当サポートセンター・対応エリア

初回利用者向けの無料相談会も行っていますので、まずは一度、お気軽にお問い合わせください。

まとめ

先代経営者から後継者に自社株を相続もしくは生前贈与すると、相続税や贈与税がかかります。

事業承継時の相続税や贈与税は自社株の評価額によって計算されます。自社株の評価額が高ければ高いほど、税負担も重くなるので事業承継の際には自社株の引き下げ対策を行っておくのが大切です。

自社株の評価額計及び評価額の引き下げは、税金に関する深い知識が必要で判断も難しいです。経営者自身で行うのではなく、相続や事業承継に詳しい税理士に相談することをおすすめします。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ