2026年8月6日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

不動産を生前贈与するメリットとデメリット|必要書類・手続き・相談先を解説

相続対策のために、不動産の生前贈与を検討している人は多いと思います。早めに生前贈与することは、節税やトラブル回避などメリットが多く有効な手段です。

しかし費用やデメリットについてしっかりと把握しないと、想定外のトラブルや費用がかかることもあります。本記事では相続専門の税理士が多数在籍する杉並・中野相続サポートセンターが不動産を生前贈与することによるメリットやデメリット、必要書類について解説します。

「残された家族に迷惑がかからないようにしたい」「どのような制度や手続きがあるのか分からない」という悩みをお持ちの方は、ぜひ最後までご覧ください。

目次

不動産を生前贈与するためには?

生前贈与は双方が合意し贈与契約を交わすことで成立しますが、対象財産が不動産の場合は、その後に名義変更の手続きが必要となります。必要な書類を準備して申請書を作成しましょう。

準備しなければならない書類は多く、申請書の作成は少々難しい部分もあります。ミスがあると修正などの手間が増えてしまうので、不安がある人は専門家に相談するとよいでしょう。

手続きに必要な書類

不動産の生前贈与には次の書類が必要となります。

- 対象となる不動産の権利証(登録識別通知)

- 対象となる不動産の登記簿謄本

- 贈与する人の印鑑登録証明書

- 贈与契約書

- 固定資産評価証明書

- 贈与を受ける人の住民票

贈与する人の印鑑登録証明書は3か月以内のものが必要です。贈与した事実を証明する贈与契約書はコピーではなく必ず原本を用意しましょう。固定資産税評価証明書は贈与対象の不動産を管轄する役所や都税事務所で取得可能です。

申請書と付属書類の作成

必要書類が準備できたら次に申請書を作成していきます。申請書の書式は特に指定されておらず、必要事項が記載されていれば大丈夫です。

しかしはじめての場合はどのように作成して良いか分からないと思います。その場合は法務局のホームページに申請書の雛型があるので、そちらを利用しましょう。

申請書が作成できたら、次に付属書類を準備し添付します。

- 印紙台紙

- 登記原因証明情報

- 委任状(司法書士に依頼する場合)

すべての書類が作成出来たら贈与対象となる不動産がある場所に近い法務局へ提出しましょう。書類に不備がなければ1~2週間程度で新しい権利証が発行されて名義変更手続きは終了します。

ちなみに贈与された不動産の価格が基礎控除額の110万円を超える場合、不動産を受け取った人は翌年の2月1日から3月15日までの間に税務署で贈与税申告の手続きが必要です。

不動産の生前贈与にかかる費用

不動産の生前贈与を受けた人は「登録免許税」「不動産税」「贈与税」を支払います。それぞれは次の計算式で算出できます。

登録免許税

取得した不動産の価格(固定資産評価額)×税率(2%)=登録免許税額

不動産取得税

取得した不動産の価格(固定資産評価額)×税率(3%)=不動産取得税額

贈与税

- 取得した不動産の価額-基礎控除額=基礎控除後の課税価額

- (基礎控除後の課税価額×税率)-控除額=贈与税額

贈与税の特例税率

| 基礎控除後の会税額 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 |

|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% |

| 削除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 |

引用元国税庁「No.4408贈与税の計算と税率(暦年課税)」

例えば固定資産評価額1,000万円(路線価1250万円)の土地を父から子へ贈与した場合、上記の計算式にあてはめて計算すると、登録免許税20万円、不動産取得税30万円、贈与税266万円で、取得に必要な合計金額は316万円です。

かなりの費用となるので、相続のほうが大きい節税効果を期待できる場合もあります。これについては後述するデメリットの章で詳しく解説します。

不動産を生前贈与するメリット

不動産の生前贈与には多くのメリットが考えられます。ここでは主なメリットについて解説します。

相続税を節税できる

相続税の節税ができることは、最も大きなメリットといえるでしょう。生前贈与で所有者の財産を減らしておくことにより、相続税軽減が期待できます。

暦年贈与すれば贈与税をかけずに生前贈与できるでしょう。とはいえ、不動産は現金のように110万円の基礎控除内でこまめに贈与することは難しいと思います。

そこで相続時精算課税制度の活用がおすすめです。得にならないケースもありますが、この制度を利用することにより、高額な不動産でも贈与税を軽減しながら一度に贈与可能になります。相続時精算課税制度について詳しくは後述します。

贈与する人を選べる

生前贈与は残したい相手を選べるのもメリットです。遺言状を残しておらず何も対策していない状態だと、相続発生後に相続権がある親族同士でトラブルを起こすケースがあります。

特に不動産は現金のように簡単に分けられるものではありません。売却するのか、どのような条件で共有するのかについて揉めるケースが多くあります。

しかし生前贈与しておくことにより、そのようなトラブルを防ぐことができます。遺産分割協議する手間も省けるので、相続発生時も話し合いや手続きがスムーズに進むでしょう。

贈与する時期を選べる

財産を渡す時期が選べるのもメリットです。特に不動産の場合、土地建物の評価額が変動します。将来値上がり見込みのある不動産ならば、評価額が低い時期に贈与しておくことにより節税に繋がるでしょう。

逆に将来下がる見込みがある場合は、高い段階で贈与してしまうと余計な税金を支払うことになります。不動産の贈与時期は慎重に判断する必要があるでしょう。

贈与後に発生した収入は受贈者の収益

不動産が賃貸などで収益を生む物件の場合、贈与後に発生した収益は贈与を受けた人に帰属します。つまり早い段階でそのような物件を生前贈与しておけば、贈与する人の財産が増えることを抑止できるのです。

収益を生む物件を評価額が低い時期に生前贈与しておけば、大きな節税効果が期待できるでしょう。

夫婦間贈与の場合は特例が利用できる

夫婦間で不動産の贈与を行なう場合は、基礎控除の110万円に加えて最大2,000万円まで控除できる配偶者控除という特例が利用できる可能性があります。

この制度を利用することにより2,110万円より低い評価額の自宅であれば、税の負担なく贈与が可能です。おしどり贈与と呼ばれることもあります。

特例を受けるために必要な要件は次の3つです。

- 法律上の婚姻関係が20年以上ある

- 贈与された財産が居住用不動産または居住用不動産を取得するための資金である

- 贈与を受けた翌年3月15日までに居住しているまたは居住する見込みがある

この特例は同じ配偶者に1度しか利用できません。また事実婚や、すでに離婚している場合は適用できませんので注意しましょう。

相続時精算課税制度が利用できる

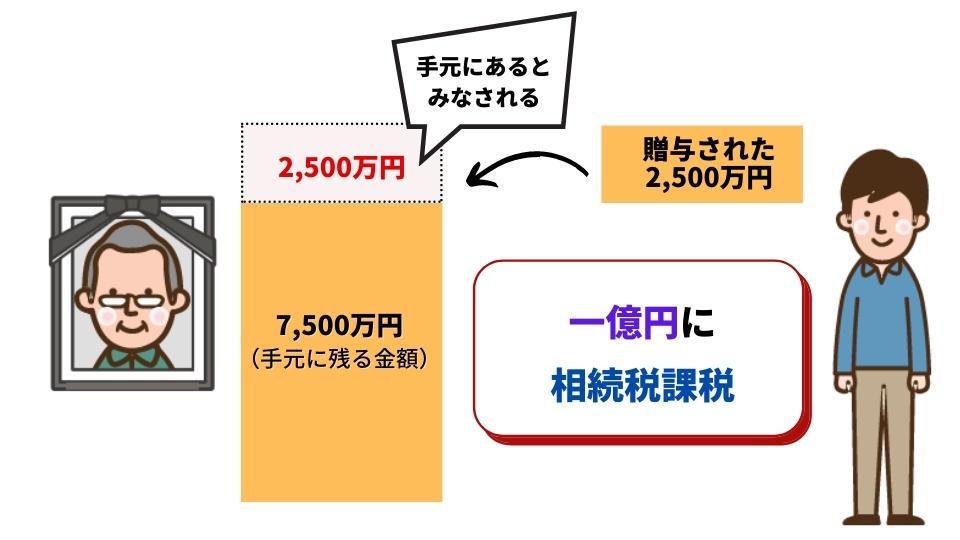

先ほども触れた相続時精算課税制度は、60歳以上の父母または祖父母から20歳以上の子供または孫に贈与する際に利用できる制度です。最大2,500万円の控除が受けられて、財産の種類や贈与する回数に制限はありません。

相続時精算課税制度を利用すれば多額の財産を1度に贈与できますが、贈与した人が亡くなった場合、過去に生前贈与した分がすべて相続財産に加算されるため、相続税の負担は大きくなります。

例えば1億円の財産をもつ父が、子2,500万円を生前贈与した場合、父が死亡した時点での財産は7,500万円なので、これに対し相続税がかかるのが通常です。

しかし相続時精算課税制度を利用した場合、父が死亡したら贈与した2,500万円も相続税の課税対象となるので1億円に対して相続税がかかることになります。

ただし控除額である2,500万円を超えた分の贈与税を納めていた場合、その分は控除されます。

相続時精算課税制度に節税効果はあまり期待できず、相続税支払いの先送りといえるでしょう。ただし相続時精算課税制度を利用すると2,500万円を超えた贈与額に対しての税率は一律20%です。

通常の暦年贈与で2,500万円を超えた場合の税率は45%~55%にもなるので、不動産など暦年贈与しにくい贈与については有効といえるかもしれません。

ちなみに相続時精算課税制度を選択した場合、暦年贈与は使えなくなるので注意してください。どちらがお得か判断が難しい場合はプロに相談することをおすすめします。

不動産を生前贈与するデメリット

次に不動産を生前贈与した場合のメリットについて解説します。

諸費用が相続時よりも高い

不動産を生前贈与した場合、相続時よりも諸費用が高くなります。例えば相続時にかかる登録免許税の税率は0.4%ですが、生前贈与時は2%です。また相続時に不動産取得税はかかりませんが、贈与時は3%かかります。

贈与税の額だけで判断してしまうと予想外の高額な諸費用を支払うことにもなりかねません。不動産の生前贈与を検討しているならば、手間と節税効果が見合っているかしっかりと見極めて行なうようにしましょう。

相続開始3年以内の生前贈与は相続税の対象

早い段階での生前贈与は節税効果が期待できますが、相続開始3年以内の生前贈与は相続税の対象となります。

これは死期が迫って駆け込みで相続対策して節税しようとすることを防ぐためです。せっかくの対策が無駄にならないためにも、生前贈与を決めたら早めに手続きを行なうようにしましょう。

小規模宅地等の特例が利用できない可能性がある

一定の要件を満たすことにより土地評価額を最大80%まで減額できる特例があります。「小規模宅地等の特例」と呼びますが、この特例を利用できれば1,000万円の土地も最大800万円減額できるので大きな節税効果が見込めます。

しかしこの「小規模宅地等の特例」は、先ほど触れた相続時精算課税制度を利用して贈与した土地には適用できないので注意してください。どちらの制度を使ったほうが良いかは個々の状況によるので、それぞれの制度を十分理解する必要があるでしょう。

不動産を生前贈与したほうが良いケースとは?

不動産の生前贈与にはメリットとデメリットがありますが、どのようなケースであれば検討するべきなのか判断に迷う人は多いと思います。ここでは不動産を生前贈与したほうが良いケースを3つ紹介します。

将来値上がりする可能性が高い不動産の場合

将来値上がりする可能性が高い不動産の場合は相続時精算課税制度を利用し、早い段階に生前贈与して財産を移しておくことで将来的な節税効果が期待できるでしょう。

通常の相続税の場合、相続発生時点での土地評価額で計算されますが、相続時精算課税制度を利用した場合、贈与した時点での評価額で相続税が計算されます。

例えば贈与した時点での評価額が2,000万円だった土地が、10年後の相続時に4,000万円になっていたとしても、相続税が加算されるのは贈与時の2,000万円に対してのみです。

このように値上がりが確実な不動産の場合はメリットがありますが、逆に価値が下がる不動産の場合は余計な税金を支払うことになります。時期を間違えると損することになるので注意しましょう。

収益を生む物件の場合

賃貸物件など収益を生む不動産を所有している場合、その収益も相続財産として加算されます。しかし生前贈与すれば、収益は贈与を受けた人の収益となるので、相続税の対象となりません。そのため収益を生む不動産の生前贈与は節税対策として有効といえるでしょう。

また相続税の支払いは原則金銭での納付です。相続財産が不動産ばかりとなると、納税資金を調達するために不動産を売却しなければならない場合があります。

しかし収益を生む不動産をあらかじめ贈与しておけば、毎月現金収益が贈与を受けた人に入るので、納税資金準備にも有効です。

財産が相続税の基礎控除の範囲内の場合

財産の総額が相続税の基礎控除の範囲内である場合も生前贈与を検討して良いといえます。相続税の基礎控除額は(3,000万円 + 600万円 × 法定相続人の数)です。

財産の総額がこの範囲に収まれば相続税はかかりません。そして相続時精算課税制度を利用すれば2,500万円までは非課税で生前贈与ができます。

基礎控除内の財産であれば、相続の時を待つよりも制度を利用して生前贈与することによりスピーディーに財産を分割できます。ただし相続時精算課税制度を利用した場合は、贈与税の申告をしなければなりません。提出しないと通常の贈与税がかかってしまうので忘れずに申告しましょう。

贈与税と相続税の違いについては、こちらの記事でも詳しく解説しています。ぜひお役立てください。

まとめ

不動産を生前贈与した場合のメリットとデメリット、生前贈与を検討して良いケースについて解説しました。不動産は現金のように細かく分けられるものではないため、相続時に親族同士のトラブルが発生する場合があります。

しかし生前贈与であらかじめ贈与しておけば、遺産分割協議する必要もなくトラブルを回避できるでしょう。

名義変更に関する諸費用が相続時に比べて高くなるなどのデメリットはありますが、うまく特例を組み合わせて、土地評価額が低い時期に生前贈与すれば大きな節税効果が期待できます。

- 不動産の生前贈与をするべきか分からない

- どのくらいの贈与税がかかるのか知りたい

- 不動産の名義変更手続きや贈与税の申告方法が分からない

など、はじめての生前贈与は分からないことも多いと思います。得だと思って制度を利用したら逆に負担が増えてしまったということにならないよう、手続きに不安がある人はプロに依頼することをおすすめします。

杉並・中野相続サポートセンターでは、贈与や相続に関するご相談を初回無料で承っています。弁護士や司法書士と協力体制を組み、あらゆるご相談に対応できる環境を整えているので、ぜひご活用ください。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ