2021年11月18日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

日本は相続税が高い?海外との比較・相続税を支払う義務がある理由

税金には様々な種類がありますが、その中でも相続税は高いというイメージをお持ちの方も多いのではないでしょうか。

相続税が高いと思われる理由としては累進課税で最高税率が55%まで上がること、相続税の課税対象となる財産の種類・金額が大きいことがあげられます。

相続税を節税するために財産を海外に移す、老後は海外移住を検討している方もいるかもしれません。

本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが日本の相続税は高いのか、そもそもどうして相続税がかかるのかを解説していきます。

目次

日本の相続税の税率について

まずは日本の相続税の税率について確認していきましょう。2021年9月時点の相続税率は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 1000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

関連サイト国税庁「No.4155相続税の税率」

上記の表からわかる通り、相続税は相続財産が多ければ多いほど税率が上がる累進課税制度です。相続財産は現金や預貯金だけでなく、土地や建物などの不動産や有価証券なども含まれます。

- 土地や建物などの不動産を複数所有している方

- 生前事業を営んでいた方

上記に当てはまる方が亡くなった際に、思っていたよりも相続税が高く支払いに困ってしまう場合も多いです。

納める相続税を正しく節税するには、相続税に関する専門的な知識と経験が必要です。相続税対策をしたい方は、ぜひ相続専門の税理士に相談することをおすすめします。

相続税の基礎控除とは

相続税には一定の額までは非課税となる「基礎控除」が設けられています。相続した財産が基礎控除の範囲内に収まる場合には、相続税申告・納付は必要ありません。基礎控除の計算式は以下の通りです。

基礎控除の計算式

基礎控除=3,000万円+(法定相続人の数×600万円)

基礎控除は上記のように法定相続人の数で変わります。

関連サイト国税庁「No.4152 相続税の計算」

法定相続人別の基礎控除額は以下のとおりです。

法定相続人別の基礎控除額

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

| 6人 | 7,200万円 |

法定相続人とは亡くなった方(被相続人)と相続人の関係によって決められています。配偶者は常に法定相続人に含まれます。

子供や親、兄弟姉妹の相続順位は以下の通りです。

子供や親、兄弟姉妹の相続順位

| 第1順位 | 第2順位 | 第3順位 |

|---|---|---|

| 子供や孫 | 父母や祖父母 | 兄弟姉妹 |

相続順位が上の相続人がいる場合には、下の相続順位の血縁者は相続人にはなれません。例えば亡くなった方に配偶者と子供2人がいた場合、法定相続人は配偶者と子供2人の3人です。

よって基礎控除は3,000万+3人×600万円=4,800万円になります。

相続税を支払う義務がある理由

そもそもどうして相続税を納める必要があるのか疑問に感じる方もいるかもしれません。

亡くなった方が築いた財産を相続しただけで、税金が発生するなんて理不尽だと考える方もいるのではないでしょうか。相続税を支払わなければならない理由を解説していきます。

富の再分配を行うため

相続税には富の再分配という目的があります。もし、相続税がなければ、資産家の家系はずっと資産を持ち続ける可能性が高いです。そうなると資産をあまり持っていない家系は貧困に悩み続けてしまいます。

貧富の差が広がり個人の努力で解消できない状態を防ぐために、相続税で多額の財産を相続した方から税金を徴収する仕組みになっています。

所得還元を行うため

相続税の目的のひとつには所得還元を行うことです。所得還元とは亡くなった方が本来支払うべきだった所得税のかわりに、相続人が相続税として税金を支払うことです。

そもそも亡くなった方が多額の財産を築いたのは、所得税の非課税措置や軽減措置を活用して節税対策をしていた可能性があります。

例えば、亡くなった方が土地や建物などの不動産を複数所有していたとします。

複数の不動産を賃貸経営せずにご自身で使用していた場合、本来発生したはずの家賃収入は発生せず、不動産収入に関する所得税は支払う必要がありません。

所得還元とは、本来発生していた可能性がある不動産所得のかわりに、相続税として不動産に税金をかける仕組みです。

海外の相続税について

日本と比較して海外の相続税は高いのか安いのか、気になる方も多いのではないでしょうか。諸外国の相続税の税率と日本の相続税率を比較していきましょう。

諸外国の相続税の税率

本記事ではアメリカ、イギリス、ドイツ、フランスの相続税と日本の相続税を比較してみました。単純に税率のみを比較した表は以下の通りです。

| 国名 | 最低税率 | 最高税率 | 税率の段階 |

|---|---|---|---|

| 日本 | 10% | 55% | 8段階 |

| アメリカ | 18% | 40% | 12段階 |

| イギリス | 40% | 40% | 一律 |

| ドイツ | 7% | 30% | 7段階 |

| フランス | 5% | 45% | 7段階 |

関連サイト1内閣府「財務省説明資料(資産課税(相続税・贈与税)について(2/2)」

ただし、上記の表はあくまでも単純に相続税の税率のみを比較したものです。実際には配偶者の相続税の優遇措置や各種特例なども異なるので、単純な比較はできません。

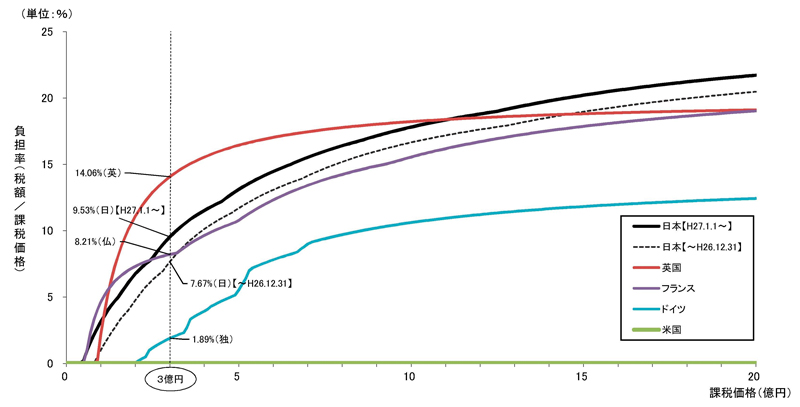

相続した財産の額に応じた相続税の負担率がわかる資料は以下の通りです。

引用元財務省「相続税、贈与税など(資産課税)に関する資料」(計算の前提は、上記ホームページに記載)

相続人が配偶者と子供2人いて、配偶者が財産の2分の1、子供がそれぞれ財産の4分の1ずつを相続した場合の相続税の負担率です。

上記のグラフからわかる通り、相続財産が1億円から10億円の範囲ではイギリスの負担率が最も高いです。相続財産が11億円を超えると日本の負担率の方が高くなります。

相続税がない国もある

富裕層の海外移住を避ける、海外から富裕層を呼び込む目的で相続税をなくしている国もあります。相続税がない国の例は以下の通りです。

相続税がない国の例

- オーストラリア

- カナダ

- 中国

- マレーシア

- ニュージーランド

- シンガポール

- スウェーデン

相続税から逃れる目的での海外移住はハードルが高い

日本の相続税から逃れるために、財産を海外に移そうと考える方もいるかもしれません。しかし、財産のみを海外に移しても、日本に住んでいる限り日本の相続税が発生します。

海外移住をしたとしても、日本にある財産には日本の相続税がかかります。相続税から完全に逃れるには、財産を全て相続税がかからない国に移し、家族全員で相続発生よりも10年以上前から移住しなければなりません。

以上の理由から相続税対策のためだけに海外移住をするのはハードルが高いといえるでしょう。

相続税の節税は、

杉並・中野相続サポートセンターへ

税務署による相続税の監視・調査体制は年々強まっています。個人で相続税対策を行うのには限界があるでしょう。

相続税対策を適切に行って支払う相続税を下げたいのであれば、相続専門の税理士事務所に相談するのがおすすめです。

杉並・中野相続サポートセンターでは、杉並区や中野区、練馬区をはじめとして、三鷹市、武蔵野市、西東京市を対象にご相談者様の相続サポートを行ってまいりました。

杉並・中野相続サポートセンターの強み

杉並・中野相続サポートセンターでは、開業して20年以来、地域密着型でご相談者様の相続サポートを行ってまいりました。

弁護士や司法書士、不動産鑑定士などの専門家とも協力体制を取り、ご相談者様の相続に関するトータルサポートを行っています。

相続税をできるだけ下げたい方や不動産の相続手続きから登記手続きまでご相談したい方はお気軽にお問合せください。

相続税・相続税対策なら当サポートセンターへ

日本の相続税は相続財産が増えれば増えるほど、税率が上がる累進課税制度となっています。

また相続財産には現金や預貯金だけではなく、土地や建物などの不動産や有価証券なども含まれています。そのため相続財産が多い方や複数の不動産を所有する方が亡くなった場合、高額の相続税が課される可能性もあるでしょう。

支払う相続税を減らすためには、生前から相続税対策を行っておく必要があります。適切な相続税対策を行うには、相続に関する専門的な知識や経験が必要不可欠です。

個人で相続税対策を行うのではなく、相続専門の税理士事務所に相談・依頼するのがおすすめです。

杉並・中野相続サポートセンターでは、初回利用者向けの無料相談会も開催していますので、相続税が高いとお悩みの方や相続に関する疑問をお持ちの方は、お気軽にお問合わせください。

当サポートセンター・対応エリア

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ