2021年11月23日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

家族信託の仕組みや手続きの流れ|税金への影響・手続き・費用を解説

家族信託(かぞくしんたく)という言葉をご存じでしょうか。家族信託とは、文字通り家族を信じて託すという意味で、財産を託された家族が柔軟に財産の管理が行えるように創られた制度です。この家族信託には様々なメリット・デメリットがあります。

また、利用する場合にはどのような税金や費用が発生するのかは気になるところです。本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが民事信託を利用する際に発生する可能性のある税金や費用についてご紹介していきます。

目次

家族信託の仕組みとは?

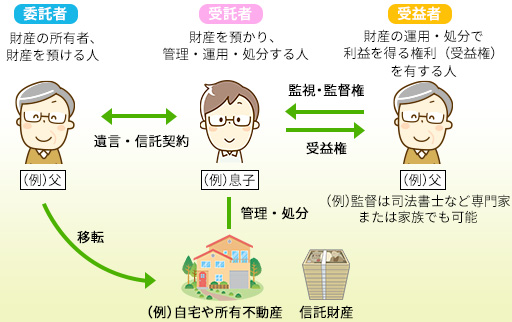

家族信託は資産を所有している人(委託者)が家族や近親者など信頼できる人(受託者)に信託契約や遺言により、その資産から利益を得る人(受益者)のために信託の目的に沿った形で資産の管理・運用を可能にする権利を与える(所有権を移転する)ことです。

家族信託の当事者となるのは、「委託者」「受託者」「受益者」の3者となります。受託者については信頼できる方なら家族以外でもなることができます。

委託者

「委託者」とは財産を保有する人(オーナー)であり、なおかつ家族に財産の管理をお願いする人です。委託者は、信託する財産の管理方法や処分方法などの様々な事項について、あらかじめ決めておくことができます。

また、受託者を選任する権利や解任する権利など、受託者に対して様々な権利を有します。

受託者

「受託者」とは「委託者」に財産の管理や処分をお願いされる人です。委託者からお願いされた財産について多くの権利を有しています。

例えば、信託された財産が賃貸不動産の場合、受託者はその不動産についての全ての権利を引き継ぐことになり、賃貸契約、家賃の回収、敷金の返還業務、建物の予防保全・修繕業務などを行うことができます。

また、登記簿上受託者が所有者になるため、固定資産税の請求は受託者に届くことになります。受託者は、次のような義務が課されます。

善管注意義務

受託者は、委託された本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負うものとされます。

忠実義務

受託者は、委託者のために忠実に責務を果たす義務があるものとされます。

分別管理義務

受託者は、委託者から委託された財産と受託者自身の固有の財産を分離して管理しなければならないという義務を負います。

受益者

「受益者」とは信託財産から生ずる利益を受け、受益権を有する者です。

受益者に指定できる者の範囲は広く設定可能で、「委託者」を「受益者」に指定することも可能です(自益信託)し、受益者を複数人設定することも可能です。

なお、受益者の死亡により、次の世代が受益権を継承する「後継ぎ遺贈型の受益者連続信託」を設定することもできます。

家族信託が注目される理由

家族信託が注目され始めた理由としては、主に以下が考えられます。

認知症等の病気リスクに備えるため

日本では高齢化が進む一方で、認知症等の病気リスクに対する備えが必要となります。子供や兄弟など、いかに近しい家族であっても、本人の委任なく勝手に預金を引き出したり、良かれと思い資産を管理・売却したりすることはできません。

認知症や脳梗塞など病気により本人の判断能力が低下してしまうと、有効に資産を管理・処分できる人がいなくなってしまいます。また、相続対策にも着手しづらくなくなるのは言うまでもありません。

財産の承継に安心感をもてるため

家族信託の場合、信託契約の時点で、受託者により定められた目的に従った資産の管理と運用が始まります。したがって、資産の管理や運用状況を委託者本人が見届けることができるため、身体が元気なうちに資産を承継できるという安心感があります。

家族信託のメリット

家族信託には様々な利用方法があります。それぞれの方法に応じたメリットについてお伝えします。

財産管理の自由度の高さ

家族信託は、親戚などの信頼できる人を受託者として、委託者の財産管理や運用を任せ、受益者である子供や孫に運用益から毎月の生活費を支給するといった利用方法があります。

認知症などで判断能力が無くなってしまった場合などに備えて、その事前の対策として実際に認知症になる前から財産管理を家族に任せるということが可能になります。

これが家族信託と比較されることの多い成年後見制度の場合になると、実際に本人が認知症になってからでないと後見人は財産管理をおこなうことができません。

不動産の売却などは裁判所の許可が必要なため、中々実現が難しいです。

財産承継機能

さらに家族信託の「財産承継機能」を利用して、財産の承継先を決める際に1代目を飛ばして2代目や3代目に設定することができます。

この方法ですと、将来の事業承継を見越して、創業社長が3代目の社長を信託によって生前から定めておくことができます。2代目や3代目などの後継者を指定しておくことは生前贈与や遺言の場合は不可能ですので、家族信託のメリットといえるでしょう。

倒産隔離機能

この他にも家族信託は事業者が倒産した場合や、個人が自己破産した場合の生活保障に備えるために利用することもできます。

家族信託には信託の対象となった財産が債権者によって差し押さえされ、競売にかけられるのを免れさせる「倒産隔離機能」があります。

ただし、最初から債権回収を免れるために家族信託とすることは認められず、財産隠しと判断されれば公正人から公正証書の作成を拒否される場合もありますので注意しましょう。

家族信託の手続きや流れ

家族信託の方式には主に委託者と受託者間の契約である「信託契約」と「遺言による信託」があります。

このうち、より一般的な信託契約の場合の手続きについてその流れを簡単にご説明します。尚、遺言による家族信託の手続きは通常の遺言と同じ流れになります。

家族信託の目的決定

まず家族信託の手続きとしては、家族信託の目的を決定することから始まります。

例えば、父親が認知症の疑いがあるのでこの先も困らないように息子を受託者として、父親の投資用賃貸マンションを管理してもらい、賃貸収入を父親の生活費の一部にするといった具合に目的を設定します。

目的が決まったら、次に家族信託の具体的な内容を決めていきます。

家族信託の内容を踏まえた信託契約書作成と公正証書

家族信託の内容とは、当事者や目的、対象となる財産以外にも信託期間や残余財産が信託終了後にだれに帰属するのかといった項目が含まれます。

そしてその内容を「信託契約書」という書面に落とし込み、公正証書にします。

信託契約書を公正証書にすることはあくまで任意となっており、必ずしもそのようにしなければならないというわけではありません。

しかし、公証人に本人の意思確認をしてもらうことで当事者間の争いを未然に防ぎ、紛失しても再発行が容易であること、さらに金融機関での信託口座が開設しやすくなるなどの点から公正証書にしておくことをお勧めします。

不動産の名義変更と信託専用口座への資金移動

次に信託財産に不動産がある場合には受託者へ名義変更のための登記申請をしておきます。

また、現預金が信託財産の場合には信託専用口座を開設し、資金を移動させます。専用口座を開設するのは、受託者が自分自身の財産と分別して管理しやすくするためです。

家族信託と税金の関係

民事信託(家族信託)を利用する場合の税金については、発生する税金の種類もケースごとに異なります。民事信託で発生すると考えられる税金には以下の種類があります。

贈与税

委託者・受託者・受益者の3者を当事者とする民事信託では、生前に受託者に財産の移転があったものとみなされ、委託者と受益者が異なる場合には贈与税が受益者に対して課せられます。

この場合、贈与税には110万円の基礎控除があるため、一年間で受け取る贈与が基礎控除の110万円を超えている場合のみ贈与税が発生します。尚、委託者が一次受益者となる契約ではこの贈与税は発生しません。

相続税

上記の委託者が一次受益者となる契約で、委託者が死亡して次の新たな受益者(二次受益者)に受益権(家族信託によって発生する利益)が移転するとした契約内容の場合、二次受益者には受益権を含めた遺産合計額が基礎控除額を超える範囲で相続税が課税されます。

基礎控除額は、「3,000万円+600万円×法定相続人の数」となっており、基礎控除額内に収まる場合には課税されません。

所得税

受益者が家族信託によって発生する受益権を売却した場合、その利益には譲渡所得税が課税されます。所有期間に応じて5年以内の場合には短期譲渡所得、5年を超える場合には長期譲渡所得が発生したとみなされ、譲渡所得が発生します。

この場合、長期譲渡所得に対する譲渡所得税の方が税率は低くなります。

登録免許税や固定資産税

不動産が信託財産の場合、受託者に不動産の名義が移転するため、受託者には「不動産の固定資産税評価額の0.4%」の割合で登録免許税が発生します。

この0.4%という税率は信託制度の趣旨から通常の所有権移転登記の場合の2.0%よりも低い税率が設定されています。また、不動産の所有者(受託者)には固定資産税が課税されます。

その他費用

費用については、信託財産の移転に伴う不動産登記が必要な場合には名義変更の報酬がかかります。

専門家に手続きを依頼する場合には信託の組成のための手数料が発生します。また、契約による民事信託の場合、印紙税(契約書一通につき200円)と公正証書にする場合にはその作成費用や作成代行費用負担も発生してきます。

相続や家族信託は

実績豊富な専門家におまかせください

上記を見て分かるように家族信託の手続きを進める際には様々な税金が発生します。手続き自体はご自分でおこなうことは出来ないわけではありませんが、法律や税務の知識について十分な知識がない方がおこなうと間違った手続きをしてしまうリスクがあります。

家族信託では、財産を持っている親族が認知症になる前に、財産の管理運用を家族へ託せる新しい仕組みです。より安全で確実に民事信託の手続きを進めるには、専門家の力を借りた方が間違いはないでしょう。

杉並区を中心に東京都内の方に相続手続きや家族信託のサポートをしている当サポートセンターは、ご依頼者にとって最も有利なアドバイスをさせていただきます。

弁護士や司法書士、行政書士など外部の専門家との強いネットワークもあり、どのようなお悩みやご相談もベストな解決方法でご対応いたします。お気軽にご相談ください。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

関連記事

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ