相続税の税務調査とは?いくら以上で調査される?時期・時効・注意点を解説

相続税の申告を終えた後、「税務調査が来るのではないか」と不安を感じる方は少なくありません。

相続税は申告内容の判断が難しく、税務署による確認が行われやすい税目です。

本記事では、相続税の税務調査とは何かという基本から、調査の対象になりやすいケース、実施されやすい時期、時効の考え方までを相続税の専門家の視点からわかりやすく解説します。

目次

相続税の税務調査とは

相続税の税務調査とは、申告内容が適正であるかを税務署が確認するために行われる調査です。

本章では、相続税の税務調査を行う目的や、任意調査と強制調査との違いについて解説します。

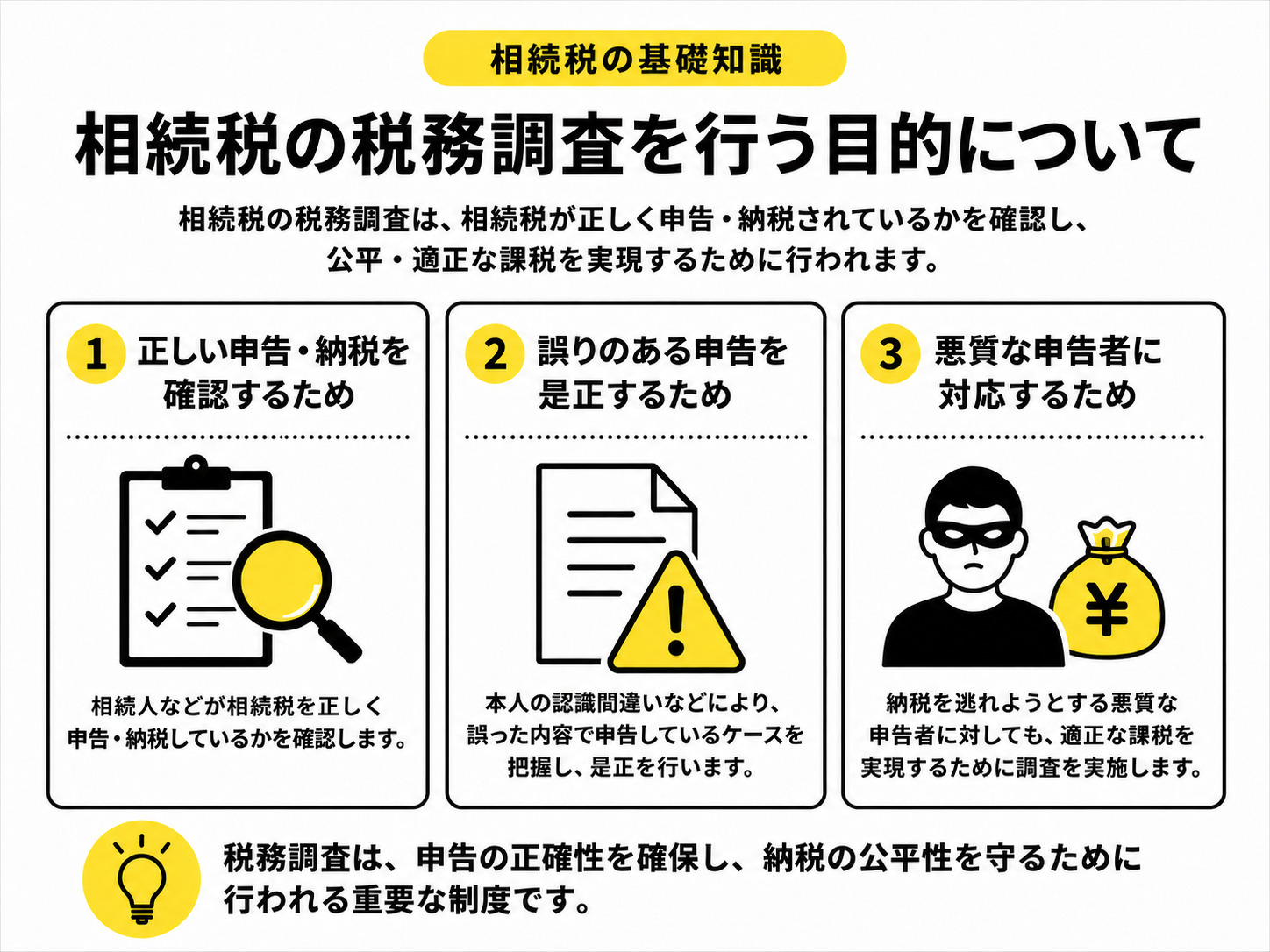

相続税の税務調査を行う目的

相続税の税務調査は、相続人などが相続税を正しく申告・納税しているかを確認するために行われます。この税務調査は本人の認識間違いにより誤った内容で申告しているケースに加え、納税を逃れようとする悪質な申告者に対しても実施されます。

国税庁では、様々な角度から情報の分析を行い、不正に税金の負担を逃れようとする悪質な納税者に対しては、適切な調査体制を編成し、厳正な調査を実施することとしています。

引用元:Ⅲ 適正・公平な課税・徴収(国税庁)

相続税は申告納税制度を採用しており、納税者自身が財産を評価し申告するため、計算誤りや申告漏れが生じやすい税目といえます。

そのため税務署は、提出された申告書や各種資料、金融機関からの情報などをもとに、申告内容に不明点や不自然な点がないかを確認するのです。

任意調査と強制調査の違い

相続税の税務調査には「任意調査」と「強制調査」があります。

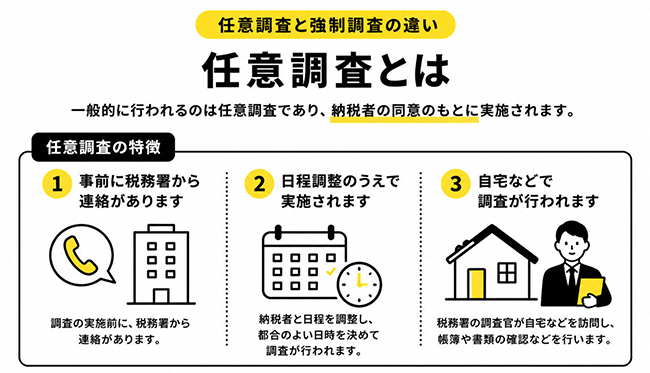

任意調査とは

一般的に行われるのは任意調査であり、納税者の同意のもとに実施されるものです。事前に税務署から連絡があり、日程調整のうえで自宅などで調査が行われます。

この「任意」という言葉が持つイメージから、調査を拒否することも可能だと思われるかもしれませんが、実際は納税者には「受忍義務」という調べに応じなければならない義務があります。つまり「任意調査」であっても、調査には協力する必要があります。

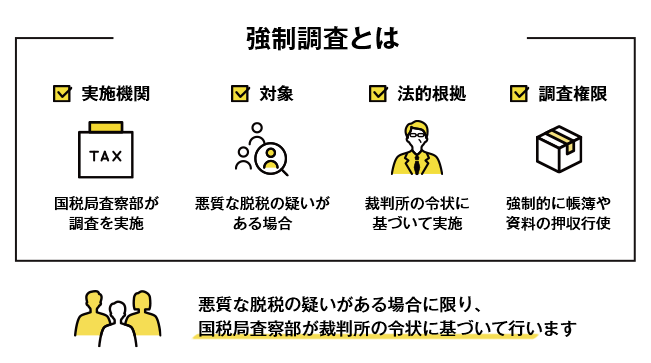

強制調査とは

一方、強制調査は国税局査察部が行うものであり、悪質な脱税の疑いがある場合に限られます。裁判所の令状に基づき、強制的に帳簿や資料を押収するなどの権限が行使される点が大きな違いです。一般的な相続税申告において強制調査が行われるケースは極めて稀です。

実地調査と「簡易な接触(お尋ね)」の違い

税務署の確認方法には、調査官が訪問して行う「実地調査」と、文書や電話で確認する「簡易な接触(お尋ね)」があります。

実地調査とは

実地調査では、申告書の内容に基づき通帳や不動産資料、遺産分割協議書などの原本を確認し、必要に応じて家族への聞き取りが行われます。調査期間は1日から数日程度が一般的です。

たとえば令和6事務年度に実施された相続税の実施調査は9,512件で、追徴税額合計は824億円でした。

資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定さ れる事案等について、相続税の実地調査を実施しました。 令和6事務年度においては、実地調査件数は 9,512 件(対前事務年度⽐ 111.2%)、追徴税額合計は 824 億円(対前事務年度⽐ 112.2%)と、いずれも増加しました。

引用元:令和6事務年度における相続税の調査等の状況(国税庁)

「簡易な接触(お尋ね)」とは

一方、「お尋ね」は比較的軽微な確認で、税務署から送付される照会文書に回答する形式が多く、内容に問題がなければそれで終了します。申告内容に大きな疑義がない場合は、実地調査ではなくお尋ねで完結することも少なくありません。

この「簡易な接触(お尋ね)」の令和6事務年度の調査件数は21,969件となり、対前事務年度比は117.0%に上昇しました。

令和6事務年度においては、令和5事務年度に引き続き簡易な接触に積極的に取り組むことにより、接触件数は21,969件(対前事務年度比117.0%)、申告漏れ等の⾮違件数は5,796件(同114.1%)、申告漏れ課税価格は1,123億円(同117.8%)、追徴税額合計は138億円(同113.0%)と増加し、いずれも簡易な接触の事績の公表を始めた平成28事務年度以降で最高となりました。

引用元:令和6事務年度における相続税の調査等の状況(国税庁)

相続税の税務調査当日は

どのような流れで行われる?

一般的な実地調査は、午前10時頃に調査官(通常2名)が自宅を訪問するところから始まります。調査官は国税通則法第74条の3に基づく質問検査権により、調査目的の達成に必要と認められる帳簿書類その他の物件の提示を求めることができます。

まず被相続人の生前の生活状況や家族関係について聞き取りが行われ、その後、通帳・証書・印鑑・金庫の中身などの現物確認に移ります。午後は具体的な財産内容や申告書の記載事項についての質疑が中心となり、概ね16時頃に終了します。

調査は1日で終わることもあれば、資産規模や論点の多さによって2日間にわたることもあります。

当サポートセンターが関与した案件では、不動産を複数所有されていたケースで、物件ごとの評価根拠について細かく確認が入り、調査が2日間に及んだこともあります。こうした場合でも我々税理士が調査に同席し、評価の根拠資料を調査官にご説明するなど、依頼者が不利な状況にならないようサポートいたします。税務調査の連絡を受けた段階でご相談ください。

相続税の税務調査に

相続人全員が立ち会う必要はある?

必ずしも相続人全員が立ち会う必要はありません。一般的には、被相続人と同居していた相続人や、財産の管理状況をよく把握している方が対応することが多く、遠方に住んでいる相続人や仕事の都合がつかない相続人が欠席するケースも珍しくありません。

ただし、調査官から特定の相続人への聴取が求められる場合もありますので、事前に税理士と相談のうえ、誰が対応するかを決めておくことが重要です。

当サポートセンターが関与する案件では、相続人が複数の都道府県に分散しているケースも多く、私たち税理士が調査の窓口となり、調査官とのやり取りを一括して担うことでご家族の負担を大幅に軽減できた事例がございます。

相続税の税務調査の対象になりやすいケース

相続税の税務調査はすべての申告に対して行われるわけではなく、ある程度ターゲットが決まっています。本章では、相続税の税務調査の対象になりやすいケースを解説します。

相続税の申告書に不備がある

申告書の記載内容に誤りや添付書類の不足がある場合、税務署は内容確認の必要性が高いと判断します。

例えば、以下のようなケースでは調査の対象となりやすいでしょう。

- 財産の記載漏れがある

- 評価方法の根拠資料が不足している

- 遺産分割の記載不備がある

単純な記載ミスであっても、内容確認のために調査対象となることがあります。

遺産総額が大きい

遺産総額が大きいほど税額への影響も大きくなるため、税務署は重点的に確認を行う傾向があります。

「いくら以上で調査が来る」という明確な金額基準はありませんが、遺産総額が高いほど調査の対象になりやすいのは事実です。

一般的に、基礎控除(3,000万円+600万円×法定相続人の数)を大きく超えるような財産がある場合は、申告内容の精度を特に意識する必要があります。

特に、不動産や自社株など評価が複雑な財産が多い場合、評価の妥当性を確認する目的で実地調査が行われる可能性が高くなります。

被相続人の預貯金の金額・入出金歴が多い

金融資産の金額が大きい場合や、入出金が頻繁な場合は資金移動の実態確認が必要になります。

多額の現金引き出しや家族口座への資金移動があると、名義預金や贈与の有無を確認するため調査対象となりやすいといえるでしょう。

たとえば、「令和6事務年度における相続税の調査等の状況」の事例でも、相続開始前に被相続人の口座から多額の資金移動が確認できるにも関わらず「寄付をしたので残っていない」と述べた一方で、その寄付先については曖昧な証言を繰り返し、最終的には現金が金庫で発見されたケースが紹介されています。このケースでは追徴税額が約1億2千万円(重加算税有)に及びました。

このように不自然な資金移動は履歴が残っているため、税務調査の対象になりやすいです。

被相続人に多額の借入がある

借入金が多い場合、その債務が実在するか、相続税の計算上適切に控除されているかを確認するために税務調査が行われることがあります。

親族間の貸付や帳簿のみの借入などは特に慎重に確認されるポイントです。

被相続人が生前贈与を多く行っていた

被相続人が生前贈与をしていた場合、贈与税の申告状況や相続開始前一定期間(改正前:3年間、2024年1月1日以降の贈与分から順次7年間に延長)の加算対象の確認が必要になります。

加算対象期間とは、相続税の課税価格に加算される暦年課税に係る贈与の対象期間をいいます。令和6年1月1日以後の暦年課税に係る贈与により取得した財産については、その加算対象期間が相続開始前7年以内となります。

引用元:No.4161贈与財産の加算と税額控除(暦年課税)(国税庁)

また、贈与の実態が本当にあったのかを確認するために税務調査が行われることもあります。

被相続人に海外資産がある

海外口座や海外不動産などの国外財産がある場合、把握が難しいため税務署は重点的に確認します。

国外送金記録や租税条約に基づく情報交換により資産状況を把握できるため、申告漏れが疑われると調査につながることがあります。

外国の金融機関等を利用した国際的な脱税や租税回避に対処するため、OECDにおいて、非居住者の金融口座情報(氏名・住所・口座残高など)を税務当局間で定期的に交換するための国際基準である「共通報告基準(CRS)」が策定されています。我が国も、この枠組みに基づき、諸外国の税務当局との間で、情報交換を実施しています。

引用元:Ⅲ 適正・公平な課税・徴収(国税庁)

税理士に依頼せず相続人が相続税申告をした

相続人自身が申告を行うこと自体に問題はありませんが、私たち税理士のような専門家が関与していない場合、評価や計算に誤りが生じやすいと考えられるため確認対象となることがあります。

特に、財産の種類が多いケースや遺産総額が大きい場合には注意が必要です。

相続税を申告していない

本来申告が必要であるにもかかわらず、申告が行われていない場合、税務署は資料や情報から課税の可能性を把握し、調査を実施することがあります。

無申告の場合はペナルティが重くなるため、早期の対応が重要です。

相続税の税務調査が来やすい時期

相続税の税務調査は、申告期限後すぐに行われるわけではなく、一定の期間を経てから実施されるのが一般的です。

関連サイト国税庁「No.4205相続税の申告と納税」

相続税の申告期限は被相続人の死亡を知った日の翌日から10か月以内ですが、税務調査が行われやすいのは申告期限からおおむね1年〜2年後といわれています。これは税務署が申告内容の分析や資料収集を行う期間が必要であるためです。

また、税務調査は通年で行われますが、実務上は税務署の人事異動が落ち着く夏以降から年末にかけて増える傾向があります。特に、8月〜11月頃は実地調査が行われやすい時期とされています。

一方、確定申告期(2月〜3月)は所得税業務が繁忙期となるため、相続税の実地調査は比較的少なくなる傾向があります。

ただし、申告内容に大きな疑義がある場合や無申告が疑われる場合は時期に関係なく調査が行われることもあります。調査時期はあくまで目安であり、「この時期を過ぎたから安心」というものではない点に注意しましょう。

税務調査の事前通知が来た場合に

調査日までにやっておくべきこととは?

税務署から事前通知(電話連絡)があった場合、調査日までに以下の準備をしておくことをおすすめします。

| 申告書類の確認 | 申告時に提出した書類の控え一式(申告書・財産評価明細書・遺産分割協議書など)を手元にそろえておきましょう。 |

|---|---|

| 預貯金通帳の整理 | 被相続人および相続人の預貯金通帳(過去5年分程度)を用意し、大きな入出金があればその理由を整理しておくことが重要です。 |

| 関連書類の確認 | 不動産の権利証や保険証券、証券会社の取引報告書なども事前に確認しておくと安心です。 |

当サポートセンターが関与した案件では、晩年に被相続人が介護施設へ入居されていたケースで、入居費用として高額な引き出しが複数回あったため、施設の領収書や契約書を事前に整理しておいたことで、調査当日にスムーズにご説明できた事例があります。当サポートセンターでは、事前通知を受けた段階で税理士が調査官が確認しそうなポイントを洗い出し、お客様と一緒に想定問答の整理や資料の準備をお客様と一緒に進めます。

なお、調査官からの質問には正直に答えることが基本ですが、曖昧な記憶で回答すると後から矛盾が生じる場合があるため、わからないことは「確認して回答します」と伝えて構いません。

相続税の税務調査は何年さかのぼる?

時効は何年?

相続税の税務調査ができる期間には法律上の期限があり、これを「除斥期間」といいます。

なお、一般的に「時効」という言葉が使われることがありますが、相続税における正確な用語は「除斥期間」であり、民法上の時効(援用が必要)とは異なり、期間が経過すれば自動的に課税権が消滅する点が特徴です。

そのため、原則として、相続税の申告期限から5年が経過すると税務署は更正や決定を行うことができなくなります。

逆の見方をすると、申告期限から5年以内であれば税務調査が行われる可能性があるということです。

また、申告内容に仮装・隠ぺいなどの不正行為がある場合は、この期間が7年に延長されます。例えば、意図的に財産を隠していた場合や名義を偽装していた場合などが該当します。

悪質と判断されると長期間さかのぼって課税される可能性があるため注意が必要です。

関連サイト国税庁「相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて」

税務調査で申告漏れを指摘された場合

どのようなペナルティが課される?

申告漏れが指摘された場合、本来の相続税に加えて追加の税金(附帯税)が発生します。主なものとして以下の3種類があります。

| 過少申告加算税 | 申告額が少なかった場合に課されるもので、原則10%、一定額を超える部分は15%が課されます。 |

|---|---|

| 重加算税 | 意図的な財産隠しや仮装・隠ぺいなど悪質なケースに課されるもので、35〜40%と非常に高い税率となります。 |

| 延滞税 | 本来の納付期限から実際の納付日までの期間に応じて発生するものです。 |

当サポートセンターが関与した案件では、ご自身で申告された方が生命保険金の一部を計上し忘れていたケースがありました。調査で指摘を受けた後に修正申告を行い、過少申告加算税と延滞税を合わせて数十万円の追加負担が発生したことがあります。こうした修正申告が必要になった場合にも、担当税理士が税務署との折衝や修正申告書の作成を迅速にサポートし、ペナルティを最小限に抑える対応を行っています。

相続税の税務調査を避けるコツ

相続税の税務調査を回避するには、相続税を正しく申告することが重要です。また、申告の根拠となる資料や記録は大切に保管しておきましょう。

相続税を正しく申告する

相続税の税務調査を避けるために最も重要なことは、適正かつ正確な申告を行うことです。財産の申告漏れや評価誤りがあると、税務署は確認の必要性が高いと判断します。

特に預貯金や有価証券、不動産などは漏れやすいため、網羅的に確認することが重要です。また、財産評価については評価方法の根拠資料を整えておくことで、申告の信頼性が高まります。

相続税申告を税理士に依頼する

相続税は税目の中でも専門性が高く、評価方法や特例の適用判断が複雑です。人生に何度も発生しない相続手続きを知識のない状態で進めることは非常に難易度が高く「相続税の申告方法がわからない」「自分の理解が正しいのか自信がない」と思われるのは自然なことです。

しかし、私たち税理士に依頼すれば、申告内容の精度が高まり、税務署から見ても一定の信頼性が担保されます。

特に、相続税に精通した税理士が関与している場合、財産の洗い出しや評価の妥当性が適切に検討されていると判断されやすくなります。

また、万が一税務署から問い合わせがあった場合でも、私たちのような税理士が対応することでスムーズに説明できる点も大きなメリットです。

生前贈与の記録を残しておく

生前贈与は相続税調査で確認されやすいポイントのひとつです。

贈与契約書や贈与の振込記録、受贈者の通帳管理など、贈与の事実が客観的に確認できる資料を残しておくことが重要です。

記録が不十分な場合、名義預金と判断されたり、贈与の実態が否認されたりする可能性があります。

相続についての記録を残しておく

相続手続きに関する資料を整理・保存しておくことも重要です。

遺産分割協議書や財産目録、評価資料、金融機関の残高証明書、不動産の評価根拠資料などを保管しておくことで、申告内容の裏付けが明確になります。

相続税の税務調査でよくある質問

相続税の税務調査で、亡くなった人の家族の口座まで調べられることはありますか?

はい、相続税の税務調査では被相続人本人の口座だけでなく、配偶者や子どもなど相続人の口座も確認されることがあります。税務署は金融機関に対して法律に基づく照会を行う権限を持っており、被相続人だけでなく家族名義の口座の入出金履歴も把握できます。

これは「名義預金」の有無を確認するためです。名義預金とは、口座の名義は家族であっても、実質的には被相続人が出資し管理していた預金のことで、相続財産に含める必要があります。

実際に令和6事務年度における相続税の調査等の状況でも「相続開始前に家族名義の口座へ預金を移し、相続税の納税を免れようとした事例」として、以下の事例が紹介されています。

被相続名義の預金座から、相続人やその家族名義の預金座へ多額の預金が移動していることを把握したため、調査に着手した。現況調査に移動し、相続人及びその家族の取引金融機関や残高等が記載されたノートを発見したため、そのノートを基に再度相続人に説明を求めたところ、相続人は、相続税の納税を免れる目的で、被相続人の財産を相続税の基礎控除以下になるよう預金の移動を行い、税務署からの照会文書には財産は基礎控除以下であると虚偽の回答を行い、申告を行っていなかったことを認めた。

引用元:相続開始前に家族名義の口座へ預金を移し、相続税の納税を免れようとした事例(令和6事務年度における相続税の調査等の状況)

名義預金と判断された場合、その金額が相続財産に加算され、相続税の追加納付が必要となります。さらに、申告漏れとして過少申告加算税や延滞税が課されるリスクもあり、悪質と判断された場合には重加算税(35~40%)が課される可能性もあります。

当サポートセンターが関与した案件では、お子様名義の口座に被相続人が毎年同額のお金を振り込んでいたものの、通帳や届出印を被相続人自身が管理していたケースがありました。このケースは名義預金と判断される可能性が高くなります。当サポートセンターでは、申告前の段階で家族全員の口座の資金移動を丁寧に確認し、名義預金に該当する可能性があるものは申告書に適切に反映する等の対応を行っています。こうした事前の検討を行うことで、調査時に指摘を受けるリスクを大幅に軽減できます。

相続税の申告時に「書面添付制度」を利用すると、税務調査を受けにくくなるのですか?

書面添付制度とは、税理士が申告書の作成にあたって計算の根拠や判断の過程を記載した書面を添付する制度です(税理士法第33条の2)。

関連サイト国税庁「4書面添付・意見聴取制度」

この書面が添付されている場合、税務署は実地調査に入る前にまず税理士に対して意見聴取を行う義務があります。意見聴取の段階で税務署の疑問が解消されれば、実地調査が省略されることもあります。

当サポートセンターが関与した案件では、遺産総額が基礎控除を大幅に超えるケースで、財産評価の根拠や生前贈与との関係について書面で詳細に説明したことで、意見聴取のみで実地調査に至らなかったこともあります。担当税理士が申告時に財産の取得経緯や評価方法の判断理由を丁寧に書面へ記載する等の対応を行い、調査リスクの軽減に努めています。

相続税申告は

当サポートセンターにおまかせください

相続税の税務調査は毎年行われており、調査が来る確率を完全に0にすることはできません。

しかし、相続税申告を私たち税理士に依頼すれば確率をできるだけ下げられますし、万が一、調査の対象となっても税理士が対応できます。

相続税の税務調査が不安な場合には、相続に強い税理士や専門家が多数在籍し、実績豊富な「杉並・中野相続サポートセンター」までご相談ください。

当サポートセンター・対応エリア

杉並・中野相続サポートセンターは西荻窪駅・徒歩1分に事務所を構え、下記エリアを中心とした地域密着の相続相談を承っています。ぜひご相談ください。

まとめ

相続税の税務調査は、申告内容の適正性を確認するために行われるものであり、決して特別なことではありません。

ただし、申告漏れや評価誤り、資料不足があると調査対象となる可能性が高まります。

調査の時期は申告後1〜2年程度が目安で、原則5年(不正がある場合は7年)さかのぼって確認されます。調査を避けるためには、正確な申告や資料、記録を保管しておくことが重要です。

相続税は専門性が高いため、不安がある場合は早めに私たち税理士のような専門家へ相談することで安心して手続きを進められるでしょう。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ