2025年4月9日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

事業承継税制とは?メリット・デメリットを解説

事業承継を行うと相続税や贈与税がかかってしまい、金銭的な負担が大きいです。事業承継の金銭的負担を軽くする制度として事業承継税制が用意されています。

事業承継制度を活用すれば、贈与税や相続税が猶予、免除されるのでお得です。平成30年に事業承継税制は大きく改正され、使い勝手がかなり良くなりました。

中小企業経営者は、ぜひ事業承継税制の利用をご検討ください。本記事では相続専門の税理士が多数在籍する杉並・中野相続サポートセンターが事業承継税制の制度の概要やメリット、デメリットを解説していきます。

目次

事業承継税制とは

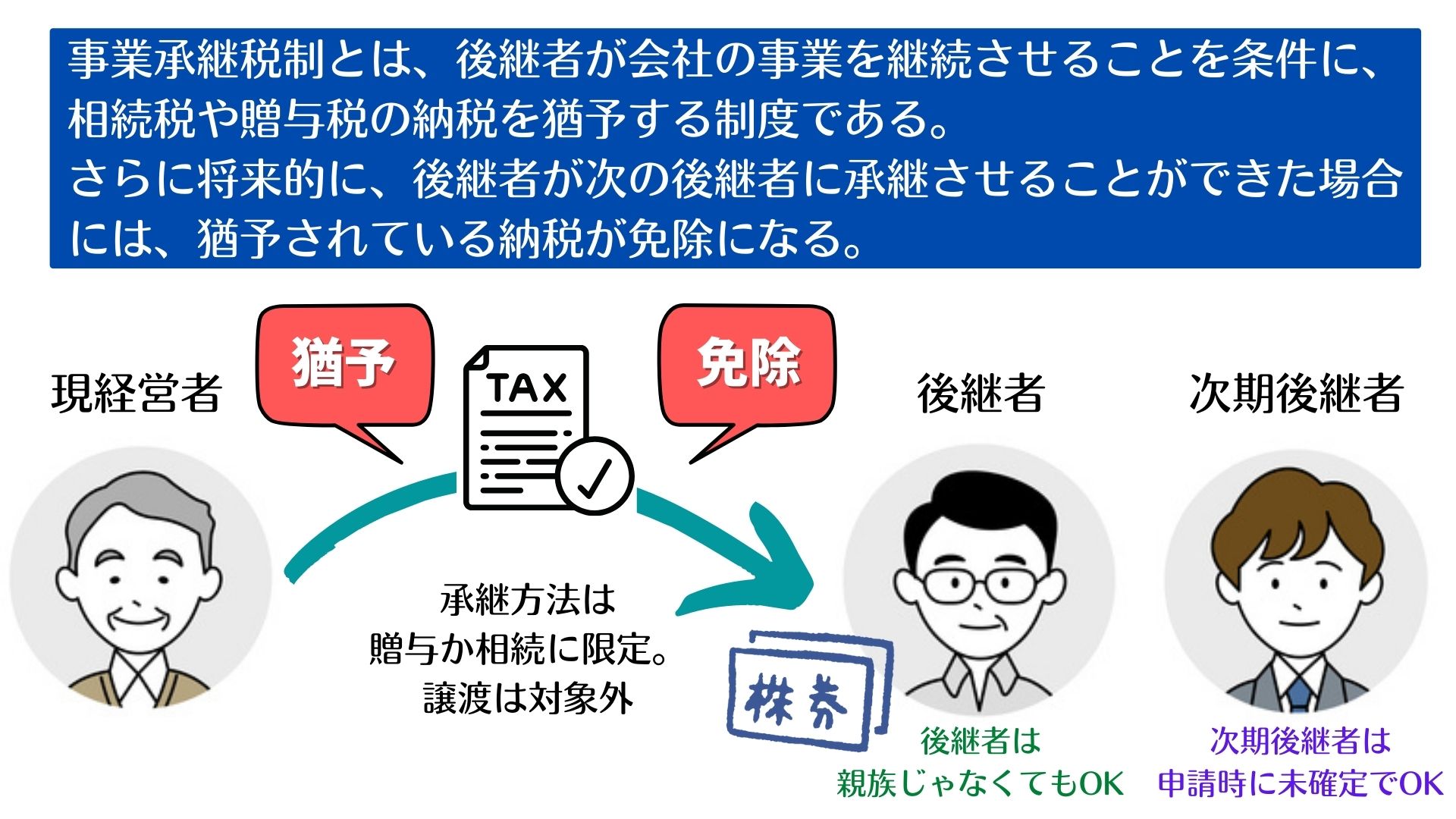

事業承継税制とは、現経営者から事業承継を受けた後継者が事業を継いだ際に本来支払うべき相続税や贈与税を猶予してもらえる特例です。

更に事業を継いだ後継者が更に次の後継者に事業承継をした場合、猶予されていた相続税や贈与税は免除されます。

- 現経営者死亡時に会社の株式を後継者に相続させる

- 会社の株式を後継者に生前贈与する

具体的には上記のどちらかの方法で、後継者に会社の株式を渡す必要があります。事業承継税制は、事業承継によって発生する相続税や贈与税を猶予、免除してもらえる制度です。

今後も後継者に事業を継いでほしいとお考えの経営者の方は、ぜひ制度の活用をご検討ください。

事業承継税制の適用要件

事業承継の適用要件を詳しく確認していきましょう。事業承継税制は節税効果も大きい分、適用要件が細かく決められています。

- 自分の場合、事業承継税制を使えるのか

- 事業承継税制を活用するためにどんな準備をすべきか

このようにお考えの方は、杉並・中野相続サポートセンターに一度、ご相談ください。杉並・中野相続サポートセンターでは、初回利用者向けに無料相談会を開催しております。

先代経営者の条件

会社の株式を渡す先代経営者に必要な条件は以下の通りです。

- 会社の代表取締役を一度でも経験したことがある

- 生前贈与もしくは相続の直前に会社の筆頭株主であった

- 生前贈与時に代表取締役ではない

上記の条件にある通り、先代経営者は生前贈与や相続時の直前に代表取締役でいる必要はありません。

代表取締役を経験後、会長職や相談役になっているケースも問題なく、事業承継税制を利用できます。

後継者の条件

続いて後継者に必要な条件は以下の通りです。

- 生前贈与時に会社の代表取締役になっている

- 生前贈与もしくは相続時に会社の筆頭株主になる

また生前贈与で事業承継税制を行う場合には、贈与前に3年間継続してその会社の役員でいる必要があります。

相続で事業承継税制を利用する場合には、相続時に後継者が代表取締役でいる必要はありません。

ただし相続発生から5ヶ月以内までに会社の代表取締役に就任する必要があります。また相続発生時に会社の役員でない方は、事業承継税制は利用できません。

相続が発生するタイミング(先代経営者が亡くなるとき)は当たり前ですが、予想が難しいです。

「相続発生時に後継者が役人に就任しておらず、事業承継税制を利用できない」とならないように、後継者の役員就任のみは早めにしておくと良いでしょう。

事業承継税制は相続や生前贈与で使える節税対策ですが、後継者と先代経営者の間には血縁関係がなくても適用可能です。

事業承継を行う会社の条件

事業承継税制は先代経営者や後継者のみでなく、会社の条件も決められています。

会社の条件は以下の通りです。

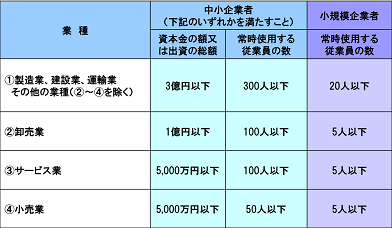

- 会社が中小企業者に該当する

- 資産管理会社に該当しない

中小企業者の条件は以下の通りです。

参照元「中小企業・小規模企業者の定義」

資産管理会社とは不動産の管理目的などで設立、経営されている会社です。具体的には以下の3つの条件を満たすと資産管理会社ではないと判断されます。

- 血縁関係のない従業員が5人以上いる

- 事務所や店舗や工場などがある

- 3年以上事業をしている会社

相続税・贈与税を免除するには更に事業承継が必要

事業承継税制を利用してから5年間が経過すれば、雇用の維持や後継者が代表者でい続ける必要はなくなります。

ただし後継者が更に次の後継者に事業承継税制を行わない限り、猶予された相続税や贈与税は免除されません。

後継者が次の経営者に向けて事業承継税制を使わず、会社の株式を単純に売却した場合は猶予されていた税金を支払う必要があります。

後継者が次の後継者に事業承継税制を行う前に亡くなってしまった場合も、猶予されていた贈与税や相続税は免除になります。

事業承継税制のメリット

事業承継税制のメリットは事業承継によって発生する相続税や贈与税を猶予、免除してもらえる点です。

相続税や贈与税は現金や預貯金にのみかかるのではなく、株式にもかかります。しかし株式を相続もしくは贈与された場合も、基本的に相続税や贈与税は一括現金納付しなければなりません。

会社の株式の評価額が高いと、現金や預貯金だけでは支払う税金を用意できない可能性があります。

そういったケースでも事業承継税制を利用すれば、支払う税金を猶予してもらえるので金銭的な負担を減らすことが可能です。

事業承継税制では、税金を猶予してもらえるだけでなく条件を満たせば税金を免除してもらえる点も魅力的です。

事業承継税制のデメリット

事業承継税制には残念ながらデメリットもあります。主なデメリット5つを確認していきましょう。

必要書類が多く手続きが複雑

事業承継税制は節税効果が大きい一方で申請時に必要な書類が多く、手続きも複雑です。

事業承継税制は申請時のみでなく、制度活用から5年間は毎年、事業承継税制の継続届出書を都道府県と税務署に提出する必要があります。

制度活用から5年が経過してからも3年に1度、必要書類を提出しなければなりません。1度でも書類を提出し忘れてしまうと、その時点で税金の猶予が取り消されます。

手続きが複雑かつ必要書類の提出が長期間にわたるので、経営者や後継者ご自身で事業承継税制を活用するのは現実的ではありません。

事業承継税制を活用したい場合には、事業承継の知識や経験を持つ税理士などの専門家を頼ることをおすすめします。

5年間は条件を満たし続ける必要がある

本記事ですでに解説したように、事業承継税制を活用した後は5年間、一定の条件を満たす必要があります。

本記事で紹介した条件の他にも、実際には細かな条件がたくさん設定されています。条件から外れてしまうと、猶予されていた税金を支払わなければならないので、ご注意ください。

5年間決められた条件の中で経営を続けなければならないのがデメリットのひとつです。

猶予が取り消されると税金に利子がかかる

相続税や贈与税の猶予が取り消されると、猶予されていた税金に別途利子税が追加されていまいます。猶予が取り消される条件は細かく決められているので、意図せず事業承継税制が打ち切られる可能性もゼロではありません。

事業承継で後継者に譲渡した株式の評価額が高ければ高いほど、税負担が大きく猶予の取り消しによるデメリットも大きくなってしまいます。

しかし猶予の取り消しデメリットが大きくなる一方で、事業承継税制の活用による節税効果も大きくなります。

リスクやデメリットを把握したうえで、事業承継税制に詳しい専門家に依頼し、相続税や贈与税を節税するのが良いでしょう。

M&Aができなくなる

事業承継税制を活用した後は、株式の売却ができなくなります。

- 株式の譲渡

- 合併

- 株式交換・株式移転

株式の売却以外にも上記も含まれるので、M&Aがしにくくなる、できなくなるともいえるでしょう。M&Aにより株式を現金化した場合には、その時点で税金の猶予が取り消されてしまいます。

ただしM&A時の株式評価額が事業承継税制活用時の評価額より低い場合、特例で猶予されていた税金の一部が免除されるのでご安心ください。

対応してくれる税理士や専門家が少ない

事業承継税制を取り扱っている税理士は少ないのが現状です。

すでに解説したように、事業承継税制にはデメリットも多く、猶予が取り消しになった場合の金銭的な負担も大きい制度だからです。

- 手続きが複雑で知識や経験のない税理士では対応できない

- 猶予取り消しのリスクを負ってまで事業承継税制を勧められない

- 税制改正の頻度が多く、最新情報を追うのが大変

具体的には上記の理由で事業承継税制の利用を敬遠している税理士もいます。

しかし事業承継税制は、条件も手続きも複雑で経営者や後継者ご自身で申請をするのは現実的ではありません。

事業承継税制に関する専門的な知識や経験を持つ税理士に相談、依頼するのがおすすめです。杉並・中野相続サポートセンターでは事業承継税制を含め、ご相談者様のケースやご希望にあったご提案をいたします。

初回利用者向けの無料相談会も行っていますので、まずは一度お気軽にお問い合わせください。

関連サービス税理士による相続サポート費用のご案内

まとめ

事業承継税制は上手に活用すれば、事業承継にかかる相続税や贈与税を免除してもらうことが可能です。

事業承継時に税負担が発生しなくなるので、金銭的な負担を減らせます。メリットが大きい事業承継税制ですが、手続きは複雑かつ適用要件も細かく決められています。

経営者や後継者ご自身で事業承継税制の手続きを行うのは、あまりおすすめできません。事業承継税制は専門的な知識や経験を持つ税理士に依頼するのが良いでしょう。

税理士に依頼すれば、申請手続きだけでなく猶予期間中の必要書類も行ってもらえます。

杉並・中野相続サポートセンターでは、杉並区や中野区を始めとした近隣エリアのご相談者様の相続サポートをしてまいりました。

事業承継税制を含め、ご相談者様の希望や状況に合ったご提案をさせていただきます。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ