2026年7月16日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

養子縁組をしている場合の相続人の範囲とは?相続順位・兄弟との関係を解説

養子縁組は、血縁関係のない方でも親子関係を築くことができる制度ですが、相続人の範囲や相続分、相続税にまで影響を及ぼす重要な法律行為でもあります。

養子は実子と同じ相続権を持つ一方で、普通養子縁組か特別養子縁組かによって、実親との相続関係などが変わってきます。

また、養子が加わることで相続人が増え、思わぬトラブルに発展するケースも少なくありません。

本記事では、養子縁組と相続の関係を整理し、被相続人が養子縁組をしていたときの相続人の範囲を相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが解説します。

目次

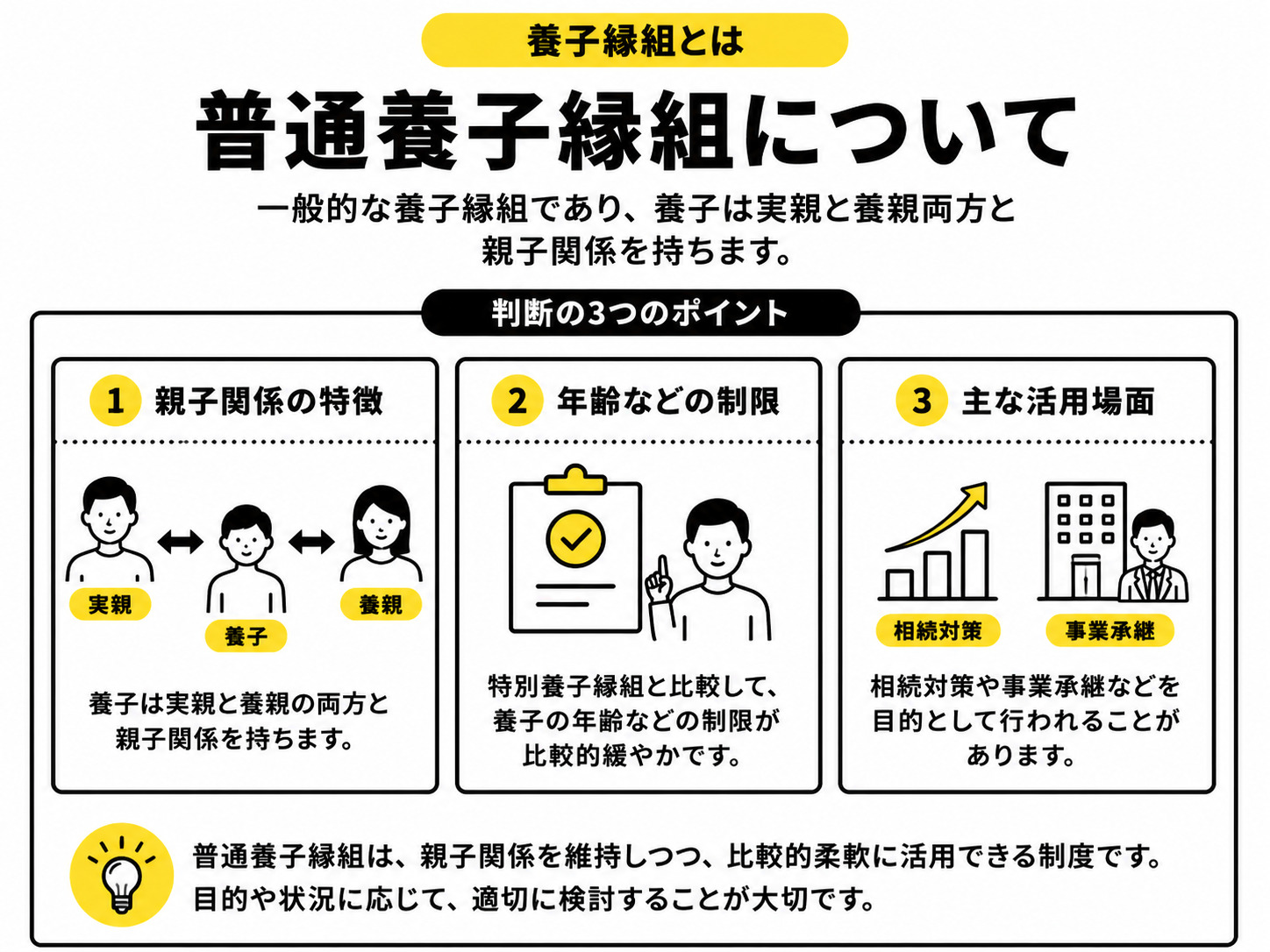

養子縁組とは

養子縁組とは、血縁関係がない者同士に、法律上の親子関係を成立させる制度です。民法に基づき成立した養子縁組は、実親子と同様に身分関係や扶養義務、そして相続関係に直接影響します。

養子縁組は、養親と養子との間に法律上の親子関係を作り出す制度です。

引用元:普通養子縁組と特別養子縁組について(法務省)

普通養子縁組

普通養子縁組は、一般的な養子縁組であり、養子は実親と養親両方と親子関係を持ちます。

後述する特別養子縁組と比較して、養子の年齢などの制限が比較的緩やかなため、相続対策や事業承継などを目的として普通養子縁組が行われることもあります。

普通養子縁組が成立した場合であっても、実親と養子との間の親子関係は存続します。

引用元:普通養子縁組と特別養子縁組について(法務省)

特別養子縁組

特別養子縁組は、主に子の福祉を目的として設けられている制度です。

原則として15歳未満の子を対象とし、家庭裁判所の審判によって成立します。普通養子縁組と異なり、養子縁組の成立には厳格な要件が課されているのが特徴です。

特別養子縁組が成立すると、養子は実親との法的な親子関係が完全に終了し、養親とのみ親子関係を有することになります。

特別養子縁組は、こどもの福祉の増進を図るために、養子となるお子さんの実親との法的な親子関係を解消し、実の子と同じ親子関係を結ぶ制度です。

引用元:特別養子縁組制度について(こども家庭庁)

その結果、相続関係においても、普通養子縁組と特別養子縁組では大きな違いが生じます。

養子縁組をした場合の

相続人の範囲と法定相続順位

養子縁組が成立すると、養子は養親の法律上の子として扱われるため、相続においても「相続人の範囲」や「法定相続順位」に直接影響してきます。

養子縁組には普通養子縁組と特別養子縁組があり、それぞれ相続人の範囲が変わってくるので注意しなければなりません。それぞれ詳しく見ていきましょう。

普通養子縁組をした場合

普通養子縁組が成立すると、養子は養親の子供となり、相続権を持ちます。なお、養子の相続割合は実子と同じであり、遺留分に関する権利も同様に認められます。

普通養子縁組の場合、実親との親子関係も残るため、養子は実親・養親両方の相続人となることが可能です。

特別養子縁組をした場合

特別養子縁組の場合、養子が養親の子供となり、相続権を持つ点は普通養子縁組と共通しています。

一方、特別養子縁組は実親との親子関係が消滅する点に注意しなければなりません。したがって、特別養子縁組により養子となった場合、養親の相続人にはなるものの、実親の相続人にはなりません。

原則として15歳未満の未成年者の福祉のため特に必要があるときに、未成年者とその実親側との法律上の親族関係を消滅させる制度です。

引用元:特別養子縁組(裁判所)

このように、養子縁組の種類によって、養子が誰の相続人となるかが変わってくることを理解しておきましょう。

関連サイトこども家庭庁「特別養子縁組制度について」

養子縁組により起きやすい相続トラブル

養子縁組は法律上、実子と同等の身分関係を生じさせるため、相続人の範囲や相続分に大きな影響を及ぼします。

その一方で、相続発生後に当事者間の認識の違いが顕在化し、トラブルに発展するケースも少なくありません。

ここでは、養子縁組をきっかけとして特に起きやすい相続トラブルを紹介します。

実子と養子で相続分について揉める

最も多いトラブルの一つが、実子と養子との間で相続分を巡る争いです。民法上、普通養子縁組が成立した養子は、実子と同様に第一順位の相続人となり、相続分も原則として平等に扱われます。

当サポートセンターへお寄せいただいたご相談でも感情面で「血縁関係がない養子と同じ相続分になるのは納得できない」と感じる実子様からのご意見は少なくありません。

特に、被相続人の晩年に養子縁組が行われた場合や、養子が同居・介護していなかった場合などには、不公平感が強まりやすい傾向があります。

養子が増えたことで他の相続人の取り分が減る

養子縁組を行うことで、相続人の人数が増え、結果として一人あたりの相続分が減少する点も、トラブルの火種になりやすいポイントのひとつです。

相続分は、相続人全体で遺産を分ける仕組みであるため、養子が増えれば増えるほど、他の相続人の取り分は相対的に少なくなります。

例えば、相続人が実子1人のみであれば全財産を相続できたケースでも、養子が1人加わることで、相続分は2分の1に減少します。

この変化に対し、他の相続人が強い不満を抱くことは珍しくありません。

養子縁組が相続対策ではないかと疑われる

養子縁組が、相続税対策や特定の相続人に有利な結果をもたらす場合、他の相続人から「相続対策のためだけに行われたのではないか」と疑われるケースがあります。

特に、高齢になってからの養子縁組や、相続開始直前の養子縁組はその動機を巡って争いになりやすい傾向があります。

こうした場合、養子縁組そのものの有効性が争われることもあるのでご注意ください。

例えば、高齢になってからの養子縁組であった場合、当時の養親の判断能力を巡り争いが起き、養子縁組の無効や取り消しを主張する相続人が現れる可能性もあるでしょう。

養子縁組による相続税への影響

養子縁組は、民法上の相続関係だけでなく、相続税の計算にも直接的な影響を及ぼします。ここでは、養子縁組が相続税にどのような影響を与えるのか、代表的なポイントを整理します。

関連サイト国税庁「No.4170 相続人の中に養子がいるとき」

養子が相続人になり法定相続人が増える

養子縁組が成立すると、養子は民法上の「子」として扱われ、相続税法においても原則として法定相続人の数に含まれます。

相続税には「3,000万円+600万円×法定相続人の数」で計算される基礎控除額が用意されており、法定相続人の数は基礎控除や相続税額に影響してきます。

したがって、養子が加わることで法定相続人の数が増えれば、基礎控除額も増加します。

ただし、相続税法上は、基礎控除の計算に含めることができる養子の数に制限があるので注意しましょう。

| 実子がいる場合 | 養子1人まで |

|---|---|

| 実子がいない場合 | 養子2人まで |

1人あたりの相続分が減り相続税額が減少する

養子縁組によって相続人が増えると、遺産を分ける人数が増え、1人あたりの法定相続分は小さくなります。

相続税は、各相続人が取得した財産の金額をもとに累進税率で計算されるため、取得額が分散されることで、結果的に相続税の総額が抑えられる場合があります。

孫養子の場合は相続税が2割加算となる

養子縁組の中でも、特に注意が必要なのは、孫を養子にするケースです。

孫養子は、民法上は養子として相続人となりますが、相続税法では、原則として相続税額の2割加算の対象となります。

被相続人の養子となっている被相続人の孫は、被相続人の子が相続開始前に死亡したときや相続権を失ったためその孫が代襲して相続人となっているときを除き、相続税額の2割加算の対象になります。

引用元:No.4157 相続税額の2割加算(国税庁)

そのため、相続税対策で孫を養子にする際には、相続税額をシミュレーションし、本当に養子縁組すべきかを検討しておくことが重要です。

養子縁組でよくある質問

ここでは、養子縁組と相続の関係について、よくある質問を回答と共に紹介していきます。

養子も実子と同じように相続できるのですか?

養子は原則として実子と同じように相続できます。養子縁組が成立すると、養子は養親の「子」となり、相続においては第一順位の相続人に位置づけられるからです。

養子縁組したら実親からの相続権はなくなりますか?

養子縁組の種類によって、実親の相続権を持ち続けるかが決まります。普通養子縁組の場合、養子縁組をしても実親との親子関係は終了しないため、養子は養親の相続人になると同時に、実親の相続人にもなります。

一方、特別養子縁組が成立すると、実親との法的な親子関係は完全に終了し、養親とのみ親子関係が生じます。そのため、実親からの相続権はなくなり、実親の相続において相続人となることはありません。

養子縁組が行われている相続手続きは

当サポートセンターにお任せください

被相続人が養子縁組をしていた場合、相続人の範囲が複雑になります。また、養子と実子の両方が相続人となるため、相続トラブルが起きる恐れもあります。

相続トラブルが起きそうな場合や、自分たちで相続手続きを進めることが難しい場合には、相続に強い専門家に相続手続きを依頼するのもおすすめです。

相続税申告や相続手続きに不安がある場合には、相続・贈与に強い税理士や専門家が多数在籍する「杉並・中野相続サポートセンター」までご相談ください。

当サポートセンター・対応エリア

杉並・中野相続サポートセンターは西荻窪駅・徒歩1分に事務所を構え、下記エリアを中心とした地域密着の相続相談を承っています。ぜひご相談ください。

まとめ

養子縁組をすると、養子を実子と同様に扱うようになるため、相続人の範囲にも影響を及ぼします。

普通養子縁組では、養子は実親・養親の双方で相続人になる一方、特別養子縁組では相続関係が養親側に限定されます。

また、養子の数が増えることで相続税の計算や相続分に変化が生じ、家族間の認識のズレが相続トラブルにつながることもあります。

養子縁組を検討している場合や、相続人に養子が含まれるケースでは、制度の違いを正しく理解したうえで、早めに専門家へ相談することをおすすめします。

この記事の監修者

監修者

廣瀬 一俊

- 杉並・中野相続サポートセンター 代表

- 廣瀬総合経営会計事務所 代表

- 税理士(登録番号69519号・東京税理士会所属)

- 行政書士(登録番号99088366号・東京都行政書士会所属)

- 1級ファイナンシャル・プランニング技能士

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ