2026年3月14日

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

相続手続きの流れについて|遺産相続・相続税申告・納税の手順を解説

人が亡くなれば、必ず発生するのが「相続」です。しかしながら、相続はある日突然発生するものですし、生涯に何度も経験するものではありません。

また、相続手続きは煩雑で、何から手をつけたら良いのか、どのような順番で着手するべきか、なかなかわかりにくいものです。

本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが、相続手続きの流れをわかりやすく解説します。まずは、相続手続きの流れ全体を把握していきましょう。

目次

相続発生後の手続きの流れ

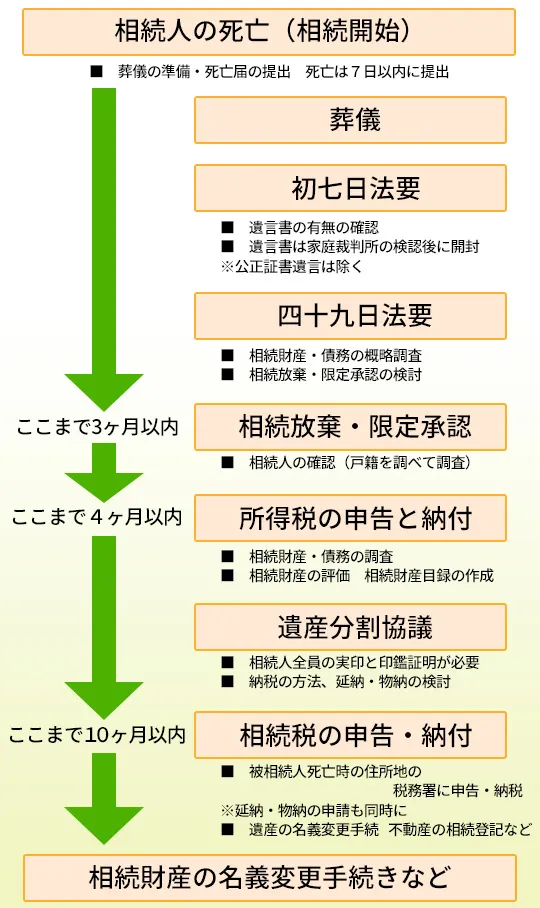

はじめに、相続の流れを下記の一覧を使ってご紹介したいと思います。

相続は被相続人(=相続される人)が亡くなったときから開始されます。 相続については、民法で細かい規定が定められていますが、実際は被相続人や相続人の意見を尊重することを優先して考えられています。

このため、遺言書の有無や相続人全体の話し合いを重視しており、これによって相続の手続きも変わってきます。以下は、相続手続き全体の流れを、わかりやすく図にしたものです。

一定期間の間にしっかりと手続きを進めないと、知らなかったでは済まされない失敗をしてしまう事にもなりかねません。相続手続きの中には、いろいろな所に落とし穴がありますから、過信せずひとつひとつ丁寧に見ていくことをお勧めします。

相続に必要な手続きは何がありますか?

被相続人が亡くなられて、悲しみもつかの間。残された遺族には、様々な行政手続きや申請が必要となります。中には、期限内に済まさなければ大きな損失が生じてしまうものもあります。提出漏れがないように、相続手続きの流れをしっかりと確認しておきましょう。

それでは、被相続人死亡後に必要な手続きについて具体的に見ていきましょう。

はじめに「死亡届」を提出しましょう

相続において、まず最初に行う手続きが、死亡届の提出です。 家族を亡くした悲しみの中で、通夜・告別式などの葬儀や初七日法要など、最初の目まぐるしく忙しい1週間の中でも、死亡届の提出は忘れてはならない手続きです。

そもそも死亡届とは何ですか?

死亡届とは、戸籍法に基づいて死亡の事実を公的に届け出るための重要な法定書類です。

この届出により、故人の戸籍に死亡の記載がなされ、同時に住民票からも除票されます。死亡届は単なる手続きではなく、相続手続きの大前提となる「法的な死亡の確定」を行う極めて重要な第一歩です。

死亡届はいつまでに提出しなければいけませんか?

死亡届は死亡日もしくは死亡したことを知った日から7日以内に提出する必要があります

死亡後7日以内に医師の死亡診断書を添付して、該当する市区町村の長に提出します。死亡した日、または死亡したことを知った日から7日以内に市区町村役場に「死亡届」を提出しなければなりません(死亡届を提出しないと死体火葬許可証が発行されません)。

この届出を怠ると、火葬許可証の発行が受けられず葬儀が行えないだけでなく、その後の銀行口座の凍結解除、不動産の名義変更、生命保険金の請求など、あらゆる相続手続きに支障をきたします。また、5万円以下の過料が科される可能性もあるため、必ず期限内に提出しましょう。

死亡届で必要な手続きは何ですか?

病院へ死亡診断書の作成依頼を行うことが必要です

病院で死亡診断書を作成してもらいましょう。通常、死亡診断書と死亡届は一緒になっていますので、生命保険金等を受け取る際にも死亡診断書が必要となります。

死亡届が提出されると、戸籍に死亡の記事が記載され、住民票の記載も消除されます。死亡届は、「死亡者の本籍地・死亡地・届出人の住所地・届け人の所在地」の、いずれかの市町村役場に届出てください。

埋火葬するときは、「埋火葬許可証」が必要になり、死亡届の手続きが終了すると許可が出るので、早めに死亡届を提出しましょう。

死亡届の手続きに必要な書類は何ですか?

死亡届の手続きに必要な書類一覧

- 死亡届書(病院・市町村役場で入手でき、通常、死亡診断書と一緒になっています)

- 届出人の印鑑

- 国民健康保険被保険者証(加入している方のみ)

- 国民年金手帳または国民年金証書(受給している方のみ)

- 介護保険被保険者証(加入している方のみ)

相続手続きに期限はありますか?

相続の手続きには、期限付きのものがあります。手続きを行わなかったり、期限内に手続きが間に合わなかったりした場合、ペナルティが科されたりトラブルに発展してしまうことも。そのため、期限の順を追った相続手続きの流れをしっかり把握しておきましょう。

相続が発生すると、様々な行政上の手続きを期限切れになる前に着手する必要があります。ここでは、相続手続き別に定められた期限内に行うべきことまとめました。ぜひご覧ください。

死亡届、相続方法、所得税の準確定申告、相続税の申告などの主な手続きを見てみましょう。

3ヶ月以内にやらなければならない相続手続き

相続放棄

相続人が被相続人の財産及び債務について一切の財産を受け入れないことを「相続放棄」といいます。例えば、被相続人のマイナス財産がプラス財産よりも多い場合に「相続放棄」をすることによって負担を免れることができます。これで借金を負担しなくて済みます。これには家庭裁判所に申し出ることが必要です。

限定承認

被相続人の財産をすべて無限に承継することを「単純承認」といい、これに対し、プラス財産の範囲内でマイナス財産を承継することを「限定承認」といいます。

借金の額がその時点で把握できない場合に使い、特定の不動産など相続したい財産がある場合に適した手続きです。但しその金額に見合う負債は承継しなければなりません。これも家庭裁判所に申し出ることが必要です。

4ヶ月以内にやらなければならない相続手続き

所得税準確定申告

不動産所得や事業所得などの所得税の確定申告が必要な人は通常、翌年3月15日までに前年分の所得の確定申告を行いますが、個人が死亡した場合には、その年の1月1日から死亡の日までの期間の所得を確定申告(準確定申告といいます)をしなければなりません。一年の途中で区切りをつけるということです。

関連サイト国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

所得税準確定申告は所轄の税務署に対して行います。この所得税準確定申告は相続人全員が納税者となり、被相続人の所得税の申告を行う義務があります。

10ヶ月以内にやらなければならない相続手続き

相続税の申告

被相続人の遺産に対して相続税がかかる場合には、相続開始を知った日から10ヶ月以内に相続人全員が相続税の申告をしなければなりません。

相続税は相続人1人1人が実際に取得した財産に対して相続税が算出されるため、申告期限(10ヶ月)までに遺産分割協議が相続人間で整っていることが前提になります。

原則的には遺産分割協議も10ヶ月以内という事になります。

相続税の納付

相続税を現金納付する場合には10ヶ月以内に納税しなければなりませんが、その他の納税方法の延納(国に分割して納付する事)や物納(物で納める事)も、申告期限(10ヶ月)までに申請書を提出し許可を受けなければなりません。

関連サイト国税庁「No.4205相続税の申告と納税」

1年以内にやらなければならない相続手続き

遺留分の減殺請求

民法では、法定相続人が必ず相続することができるとされている最低限の相続分(=遺留分)が保証されています。

万一、遺言によって遺留分未満の財産しかもらえなかったときには、遺留分を侵した相手に対して相続の開始から1年以内に「遺留分の侵害額請求」を行うことで、これを取り戻すことができます。

3年10ヵ月以内にやらなければならない相続手続き

相続税の特例適用のための分割期限

相続税の軽減特例である「配偶者の税額軽減」や「小規模宅地の評価減の特例」の適用は、遺産分割協議が整っていることが適用要件となっているため、申告期限(10ヶ月)までに協議が整っていない場合には、適用ができない内容の申告となります。

その後、3年以内に協議が整えば、その時に特例を適用する申告内容に訂正することができます。

相続財産を譲渡した場合の所得税の譲渡の特例(取得費加算)は、その譲渡が相続税の申告期限から3年以内に行われたときだけに限られています。以上、期限のある手続きについてお話いたしましたが、全部を行うわけではありません。

関連サイト国税庁「No.3267相続財産を譲渡した場合の取得費の特例」

ただし、知らなかったでは済まされない、あるいは知らなかったがために多く税金を納めることとなってしまったなどこの期限のある手続きは重要です。もしも、日程が迫っているが、時間の調整がつかないという方は、すぐにお問合せください。

杉並・中野相続サポートセンターでは、ご相談にお越しいただいたお客様を対象に、相続手続きチェック一覧表を配布しております。手続きにお悩みのお客様は、お気軽に無料相談にお越し下さい。

相続手続きの相談は誰にすれば良いですか?

相続手続の処理には、大変な時間と幅広い知識が必要で、自分ですべて解決することはなかなか大変なことです。専門家に依頼する場合は別途費用が必要となりますが、信頼できる評判の良い専門家を見つけてアドバイスをもらいながらやっていくことが、最も効率的で間違いがありません。

関連サービス税理士による相続サポート費用のご案内

では相続が発生したら、相続のことを考えたとき、いったい誰に相談すればよいのでしょうか? 依頼できる相続手続きの代行業務の内容に、違いはあるのでしょうか?ここでは、どの専門家に何を相談するのが最もかしこい選択なのかを見ていきます。

専門家別・相続に関連した業務内容とは?

行政書士が行える相続手続き

行政書士にはどのようなことを依頼することができるのでしょう。行政書士の仕事のメインは許認可の申請で、相続においては遺言書作成サポート、遺産分割協議書の作成ですが、相続登記、相続税申告には携わることができません。

司法書士が行える相続手続き

司法書士の主な業務は、相続不動産の名義変更(相続登記)です。

近年、相続に力を入れて遺言書作成をサポートしたり後見制度に詳しい司法書士が少しづつ増えてきましたが、まだまだ不動産の名義変更業務ばかりの事務所が多いのが現状です。

税理士が行える相続手続き

相続における税理士のメイン業務は、相続税の申告とそれに伴う財産の評価や調査です。 被相続人の戸籍の調査収集、相続財産の調査や評価、遺産分割協議書の作成など相続税の申告までに至る業務を行うため税理士は相続の相談相手として選ばれるケースが多いようです。

弁護士が行える相続手続き

弁護士のメイン業務は、やはり訴訟、裁判などの争いごとです。円満な解決が難しいケースは弁護士の専門領域になります。

相続手続きの流れでよくある質問

そもそも、自分が相続税申告をすべきなのかわかりません。どのように判断すればいいですか?

相続税申告が必要かどうかは、「課税価格」が「基礎控除額」を超えるかで判断します。基礎控除額は「3,000万円+(法定相続人の数×600万円)」で計算でき、課税価格(遺産総額から債務・葬儀費用を引いた額)がこれを下回れば原則申告不要です。ただし、基礎控除ギリギリの場合は、後から申告漏れが見つかると無申告加算税というペナルティが発生する可能性があるため、念のため申告することをおすすめします。判断に迷う場合は、相続に詳しい税理士にご相談ください。

相続手続きを放置していた場合、どうなりますか?

相続手続きを怠ると、さまざまなリスクがあります。具体的には次のような内容です。

- 未納の相続税に対し、延滞税や無申告加算税のペナルティが発生する

- 被相続人が借金を抱えていた場合は返済義務が発生する

- 場合により、相続財産を受け継ぐ権利が失われる可能性がある

- 相続権を侵害された場合、取り戻す権利が消滅する可能性がある

相続税は控除等により、節税できる場合も多いです。焦らず適切な方法で申告を行いましょう。不安が大きい方は相続に強い専門家への相談をおすすめします。

相続手続きに必要な書類は何ですか?

相続手続きに必要な書類は、相続する財産の内容(株式・不動産・自動車の有無など)や相続税申告の際に利用する控除・特例などにより、ケース・バイ・ケースと言えます。また、各書類の取得には時間を要することもあるため、余裕を持ったスケジューリングや、専門家への相談を検討することも重要です。詳しくは下記の記事をご参照ください。

関連記事相続手続きに必要な書類一覧

被相続人に債務があるかわかりません。借金等の有無を調べるための手続き方法を教えてください。

被相続人の債務を調べるには、まず信用情報機関(JICC、CIC、KSC)へ情報開示請求を行いましょう。消費者金融やクレジットカードの借入状況を正確に把握できます。並行して自宅内の調査も重要です。契約書、通帳の引き落とし記録、督促状、内容証明郵便などを確認してください。個人間の借金や滞納税・公共料金は信用情報機関に記録されないため、郵便受けや留守電も確認しましょう。特に被相続人が事業を行っていた場合は、連帯保証債務の有無に注意が必要です。相続放棄は3ヶ月以内のため、早めの調査をおすすめします。

遺品整理をしていたら遺言書が出てきました。どうすればいいですか?

遺言書には自筆証書遺言・公正証書遺言・秘密証書遺言の3種類あり、自筆証書遺言と秘密証書遺言が見つかった場合は、家庭裁判所での検認手続きが必要です。もし、検認前に遺言書を開封してしまうと5万円以下の過料が科されるため、取り扱いにはくれぐれも注意しましょう。

もし、「遺言書」と書かれただけの封書が出てきた場合は、まずは遺言書が見つかった時点でその旨を相続の専門家に相談し、適切なアドバイスを受けることが重要です。遺言書を見つけた相続人が独断で開封した場合や、その書類を隠してしまうと大きなトラブルへ発展する可能性があります。遺言書が正しいものであるかの判断をするためにも、必ず専門家へ相談しましょう。

相続登記をする際はどのような流れになりますか?

相続登記は次のような流れで進めていきます。

- 相続人の確定

- 相続不動産の調査

- 遺産分割協議

- 登記申請書の作成・必要書類の収集

- 法務局で登記申請

- 登記完了後、登記識別情報通知の受領

なお、相続登記は2024年4月より義務化となり、申告を怠ると過料が科せられる恐れがあるため、注意が必要です。詳しくはこちらの記事もあわせてご覧ください。

相続手続きでお困りなら

私たちへご相談ください

今、抱えている相続に関する悩みはどの専門家に依頼していいのか、どんなことを代行してもらえるのかなど、よく分からないという方がほとんどではないでしょうか。相続には様々な専門家が携わるケースがありますが、実は各士業には得意な専門分野があるため、すべての士業が「相続」に詳しいとは限りません。

私たち杉並・中野相続サポートセンターは、相続に詳しい税理士が多数在籍し、また信頼のおける司法書士・弁護士・土地家屋調査士ともネットワークのある相続専門のサポート集団です。豊かな知識・経験・実績でお客様の相続を全面的にワンストップでバックアップする体制が整っているため、ご相談内容やご予算に応じて適切なご提案を差し上げることが可能です。相続についてお悩みの方は、無料相談からお気軽にご相談ください。

当サポートセンター・対応エリア

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ