2024年4月22日

教育資金の一括贈与の特例とは?適用要件や利用時の流れ

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

教育資金の一括贈与の特例とは?適用要件や利用時の流れ

2013年(平成25年)4月より始まった「教育資金の一括贈与の特例」。名前の通り教育費に使う目的で祖父母から子供や孫に贈与すれば、最大1,500万円まで非課税になる制度です。

通常ですと贈与税の非課税枠は1年間で110万円までなので教育資金の一括贈与の特例は節税効果が高い制度といえるでしょう。

本記事では相続専門の税理士が多数在籍する杉並・中野相続サポートセンターが生前贈与をお考えの方向けに、教育資金の一括贈与の特例の要件や利用がおすすめなケースをわかりやすく解説していきます。

目次

教育資金の一括贈与の特例とは

教育資金の一括贈与の特例とは、祖父母から子供や孫の世代に教育費に使用する目的で贈与をした場合、最大1,500万円まで贈与税を非課税にする制度です。

教育資金の一括贈与の特例を使用しない場合、1年間で合計110万円分までしか贈与税の非課税枠は与えられていません。

- 最大1,500万円まで非課税枠が使える

- 複数人の子供や孫にそれぞれ特例を使える

上記の理由から節税効果が高く相続税対策としても活用を検討すべき特例といえるでしょう。

2021年(令和3年)の税制改正で適用期限が2年延長された

教育資金の一括贈与の特例は平成25年に始まった制度です。当初は2021年(令和3年)3月31日までのみ適用される特例でした。

しかし2021年の税制改正によって、教育資金の一括贈与の特例の適用期限が2年延長され、2023年(令和5年)3月31日までとなりました。

2023年の税制改正でも2021年のときと同様に適用期限が延長される可能性もありますが、現段階では不明です。

教育資金の一括贈与の特例を利用しようか迷っている方は、期限付きの特例である点も念頭に置いてご計画ください。

教育資金の一括贈与の特例の適用要件

続いて教育資金の一括贈与の特例の適用要件を確認していきましょう。適用要件は贈与を受け取る側、贈与を行う側でそれぞれ決められています。

贈与を受ける側の適用要件

贈与を受ける側の教育資金の一括贈与の特例の適用要件は以下の通りです。

- 30歳未満の子供もしくは孫であること

- 前年の所得が1,000万円を超えないこと

年齢に関しては贈与を受けるときの年齢が適用要件に含まれています。

贈与をする側の適用要件

贈与をする側は直系尊属であることが条件となっています。直系尊属とは両親や祖父母などを指します。

とはいえ、両親は子供に対して扶養義務があります。そのため教育資金の一括贈与の特例を使わなくても教育費に関する贈与は非課税です。

なので教育資金の一括贈与の特例は、ほとんどのケースにおいて祖父母から孫に教育費を贈与する際に活用されています。

教育資金の一括贈与の特例を

利用できる教育費とは?

「1,500万円の非課税枠なんて使いきれる気がしない」と考えている方もいるのではないでしょうか。

教育資金の一括贈与の特例を利用できる教育費は学費のみでなく、様々な教育資金に活用可能です。

教育資金の一括贈与の特例に使える教育費の例を確認していきましょう。大きく分けて学校に直接支払う費用とそれ以外の費用に分けられます。

学校に支払う費用

学校に支払う費用は非課税枠の上限1,500万円分まで使用できます。学費のみでなく様々な費用に活用可能です。

- 入学金

- 授業料

- 保育料

- 施設設備費

- 検定料・受験料

- 学用品購入費

- 修学旅行費

- 給食費

学校に直接支払うお金であれば、用途を限定せず活用できると考えて良いでしょう。

学校以外に支払う費用

教育資金の一括贈与の特例は、学校以外に支払う費用にも活用できます。ただし、学校以外に支払う費用の非課税枠の上限は500万円までなのでご注意ください。

もちろん学校以外に支払う費用500万円と学校に支払う費用1,000万円の非課税枠を組み合わせることは認められています。

学校以外に支払う費用として認められているものの例は以下の通りです。

- 学習塾の月謝

- スイミングスクールなど習い事の月謝

- 習い事で支払う指導料

- 習い事の教材費や物品購入費

- 制服など学校で使うもの

- 通学定期券

- 留学費用

- 留学の際の交通費

習い事に関する費用はスポーツもしくは文化芸術に関する活動と定められています。例えばスイミングスクールやピアノ教室、バレエ教室などがあげられます。

また学校以外の習い事の費用に関しては、23歳未満までしか非課税枠の利用はできない決まりです。

教育資金の一括贈与の適用が向いているケース

ここまでの解説を踏まえて教育資金の一括贈与の特例利用を検討すべき方の特徴をまとめました。

- 贈与を受ける側の年齢が低い場合

- 孫の教育費をすでに用意している場合

- 相続税対策をしたい場合

- 自分の財産を孫に遺したい場合

教育資金の一括贈与の特例は孫など贈与を受け取る側の年齢が幼ければ幼いほど節税効果が見込めます。

というのも教育資金の一括贈与の特例では、贈与を受けた方が30歳になったタイミングで未使用分に関しては贈与税の課税対象になってしまいます。

贈与を受ける側が大学生や大学院生の場合、贈与を1,500万円受けたとしても使用できる金額は限られているでしょう。

結果として未使用分に関しては贈与税が課税され、節税効果が見込めなくなってしまいます。

それに対して、孫の年齢が幼ければ非課税枠いっぱいまで贈与されたお金を使える可能性が高いでしょう。

また孫に財産を相続で渡そうとすると、通常の相続人が相続するときよりも相続税は2割加算されてしまいます。

孫に財産を遺したいけれど相続税や贈与税を節税したいとお考えの方は、ぜひ教育資金の一括贈与の特例をご検討ください。

教育資金の一括贈与の特例を適用する流れ

教育資金の一括贈与の特例を利用する際には、必要な手続きや手順を踏まなければなりません。流れを確認していきましょう。

教育資金を孫に贈与する

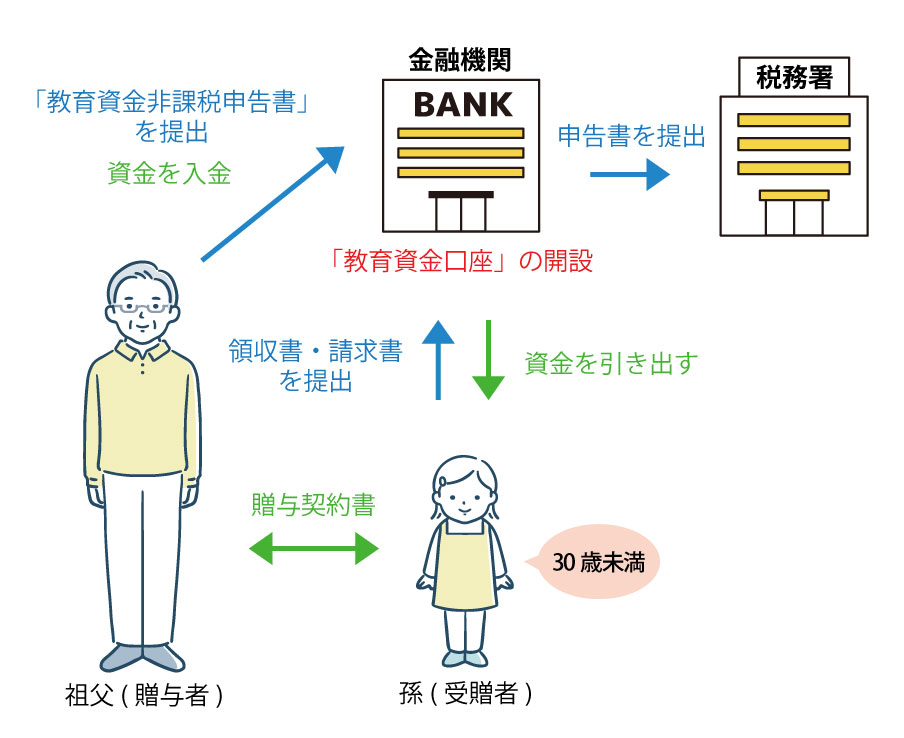

まずは教育資金を孫に贈与しましょう。特例を利用するためには以下の手続きが必要です。

- 贈与者(祖父母)と受贈者(孫)で贈与契約書を結ぶ

- 受贈者名義で金融機関にて教育資金口座を開設する

- 口座を開設した金融機関に教育資金非課税申告書を提出する

- 贈与者が口座に教育資金を入金する

上記の流れでないと教育資金の一括贈与の特例は利用できません。

金融機関に提出した教育資金非課税申告書は、金融機関経由で税務署に提出されます。

教育資金を口座から支払う

贈与された教育資金は受贈者が自由に引き出せるわけではありません。贈与された資金を教育費として活用するときには以下の手続きが必要です。

- 受贈者が授業料等を支払い領収書を受け取る

- 口座を開設した金融機関に領収書を提出する

- 教育資金口座から現金を引き出す

上記のように資金を引き出すときには領収書の提出が必要です。また教育資金口座から直接教育費を支払うのではなく立替払いをするのが原則となっています。

30歳の誕生日を迎えたときには残金に贈与税がかかる

受贈者が30歳の誕生日を迎えた段階で使用していない贈与資金は、贈与を受けたものとして贈与税がかかります。

教育資金の一括贈与の特例に関する

よくある質問

教育資金の一括贈与の特例に関するよくある質問と回答を5つ紹介していきます。

教育資金の一括贈与の特例は暦年贈与と併用できる?

教育資金の一括贈与の特例は暦年贈与と併用可能です。

そのため教育資金の一括贈与の特例と暦年贈与を併用すれば1,500万円の非課税枠+110万円×贈与年数分の非課税枠を得られます。

教育資金の一括贈与の特例は相続時精算課税制度と併用できる?

教育資金の一括贈与の特例は相続時精算課税制度とも併用可能です。

例えば受贈者が30歳に達したタイミングの教育資金の贈与未使用分に関しても、相続時精算課税制度は利用できます。未使用分が多く、贈与税の負担が増えてしまったときには検討の余地もあるでしょう。

とはいえ、贈与税や相続税の控除、特例制度には様々なものがあり一人ひとりでベストな選択肢は異なります。

自分に合う控除や特例がわからないとお悩みの方は、相続専門の税理士への相談をおすすめします。

教育資金の一括贈与の特例を利用するときの注意点は何?

贈与された教育資金の引き出しには領収書の提出が必要になる点と受贈者が30歳になったタイミングで未使用の贈与に関しては贈与税が課税される点です。

領収書は漏れなく保管し提出する、年齢と贈与資金のバランスを意識しておくなどの対策が必要になります。

教育資金の一括贈与の特例は複数の孫に対して利用できる?

教育資金の一括贈与の特例は複数の子供や孫に対して利用できます。複数人に特例を利用すればそれだけ非課税枠も多くなるので、相続税対策の効果が上がります。

特例利用中に贈与者が死亡したらどうなる?

特例利用中に贈与者が死亡した段階で、未使用分の贈与に関しては相続税が課税されます。

2021年の税制改正により、教育資金の一括贈与の特例の未使用分に関しても孫への相続であれば相続税の2割加算が適用されるようになりました。

また一括贈与を行ってから3年以内に贈与者が亡くなった場合には、一括贈与の未使用分に関しても相続財産に含める扱いとなったのでご注意願います。

相続税対策・生前贈与は

当サポートセンターにお任せください

生前贈与を始めとした相続税対策には様々な種類があります。

- どの控除や特例を利用するか

- どのタイミングで生前贈与を行うか

- 相続人がそれぞれ納得する相続税対策はあるのか

上記にお悩みの方はぜひ、杉並・中野相続サポートセンターまでお問い合わせください。

当サポートセンターでは開業して30年以来、2,500件を超える相続の相談をお受けしてきました。

その経験や知識を活かしてご相談者様一人ひとりの希望や資産状況に合ったご提案をいたします。

当サポートセンターの対応エリアは以下の通りです。

初回利用者向けの無料相談も行っておりますので、相続に関する疑問やお悩みをお持ちの方はお気軽にお問い合わせくださいませ。

まとめ

教育資金の一括贈与の特例を利用すれば、最大1,500万円まで贈与税の非課税枠を得られます。贈与税や相続税対策として非常に効果が高いので、孫に教育資金を贈与したい方は利用をご検討ください。

しかし教育資金の一括贈与の特例は資金引き出し時に領収書の提出が必要などの手間もかかります。

自分に合った相続税対策や生前贈与の方法を知りたい方は、相続を専門に扱う税理士に相談することをおすすめします。

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ