2024年3月21日

相続税申告とは?必要書類・税理士に依頼するメリット

杉並・中野相続サポートセンター

TEL: 0120-317-080

平日 9:30~18:00

相続税申告とは?必要書類・税理士に依頼するメリット

故人から遺産を相続した場合、故人の死後10か月以内に相続税申告を行う必要があります。

相続税申告は納税者が自力で行うことも不可能ではありませんが、必要となる書類も多く、計算も複雑であるため、税理士に依頼して行うことをおすすめします。

では、税理士に依頼した場合のメリット・デメリットにはどのようなものがあるのでしょうか。本記事では相続に強い税理士が多数在籍する杉並・中野相続サポートセンターが相続税申告の概要や税理士に依頼した場合のメリット・デメリットについてご紹介します。

目次

相続税申告とは

相続税申告とは、故人から遺産を相続した場合に必要となる手続きです。通常は被相続人(故人)が亡くなった日の翌日から10か月以内に、被相続人の居住地を管轄する税務署に相続税申告書を提出し、必要に応じて納税をしなければなりません。

ただし、故人から遺産を相続した場合でも課税価格(遺産から債務や葬儀にかかる費用を引いたもの)が遺産にかかる基礎控除額を下回る場合には、相続税がかからないため相続税の申告をする必要がありません。以下では、基礎控除の考え方について簡単にご説明します。

相続税申告の「基礎控除額」とは

遺産にかかる基礎控除額は遺産を相続する人(相続人)の人数によって異なります。具体的な計算方法は以下のとおりです。

相続税の基礎控除のもとめ方

3,000万円+(法定相続人の人数×600万円)=基礎控除額

たとえば相続人が4人の場合、基礎控除額は3,000万円+(4人×600万円)=5,400万円です。つまり、このケースでは課税価格が5,400万円を上回る場合には相続税申告が必要ですが、5,400万円を下回る場合は相続税申告が不要と考えられます。

ただし、課税価格が基礎控除額を下回っているケースでも、基礎控除額ギリギリの場合には相続税申告が勧められるほか、申告の必要がない場合でも税務署に相続の内容を正しく説明できるよう事前に準備しておくことが大切です。

相続税申告の必要書類とは?

相続税の課税対象は故人の預貯金・現金・不動産・有価証券などさまざまです。そのため相続税申告の際は故人が持っていた財産の内容によって、必要となる書類の内容も大きく異なります。

以下では、相続税申告で必要となる主な必要書類を財産別にご紹介します。

相続税申告の主な必要書類

| 土地・借地権等 |

|---|

| 土地の路線価図又は倍率表 |

| 謄本・地形図・測量図 |

| 固定資産評価証明書 |

| 賃貸借契約書 |

| 建物 |

| 謄本 |

| 固定資産評価証明書 |

| 賃貸借契約書 |

| 上場株式 |

| 株式の残高証明書(株数の確認資料) |

| 株式の相場表 |

| その他の有価証券 (公社債等) |

| 金銭信託、中期国債ファンドの明細 |

| 国債、割引債、転換社債の明細 |

| 投資信託、貸付信託の明細 |

| 自社株式等 |

| 株主名簿・申告書・決算書 |

| 預貯金 |

| 預貯金の残高証明書 |

| 定期預金の期間・期日・利率等の明細 |

| その他の財産 |

| 家庭用動産の価値算定資料 |

| 電話加入権の本数 |

| 車検証、取得時の書類 |

| ご相続発生時の現金残高 |

| 貸付金(金銭消費貸借契約書)の残高 |

| 未収入金(家賃・利息・給与等)の明細 |

| ゴルフ会員権の明細 |

| 生命保険契約の明細 |

| 定期給付金の明細 |

| 書画・骨董等の明細 |

関連記事相続手続きに必要な書類一覧

相続税申告は自力でできる?

相続税申告は自力で書類を作成し、申告を行うことも不可能ではありません。

しかし、相続税申告はかなり複雑な手続きといわれており、申告書を自分で作成することはもちろん、土地などの財産の評価額を算出すること、適切な節税を行うことなど、多くの難所があります。

故人が旅立った後の慌ただしいなかで10か月以内に申告を行うことはかなり負担が大きいため、多くの方が相続税に強い税理士事務所に依頼をして相続税申告を行っています。

また、相続税申告を自力で行うことによって、万一誤って少ない金額で申告をしてしまうと、後々不足した税額を支払う必要があるだけでなく、過少申告加算税・延滞税といったペナルティを支払う必要が生じます。

相続税申告は間違いやすく、税務調査が入ることも少なくないため、このようなことを防ぐためにも税理士に依頼して手続きを行うことが望ましいでしょう。

以下では、相続税申告を税理士に依頼した場合のメリット・デメリットについてご紹介します。

相続税申告を税理士に依頼するメリット

では相続税申告を税理士に依頼すると、どのようなメリットがあるのでしょうか。以下では、主なメリットについて詳しくご説明します。

相続税申告にかかる時間や負担を軽減できる

相続税申告を税理士に依頼すると、手続きに必要となる内容のほとんどを税理士が責任を持って行います。そのため、依頼者の方の負担軽減が期待できます。

前述のように、相続税申告には多くの書類が必要となるなど膨大な手間や時間がかかることが想定されます。

故人が亡くなった後はその他にも葬儀や法要、公的な手続きなどやらなければならないことが多くありますから、遺族が相続税申告だけに集中することは困難です。相続税申告を税理士に依頼することで、遺族が時間を有効活用できるようになります。

適切に財産評価を行うことができる

相続税申告において最も難しいことは、遺された財産にかかる相続税評価額の算出です。

現金や預貯金といった財産では価値がわかりやすいのですが、土地・宅地などの不動産、上場株式などの有価証券は評価が難しいうえ、この評価によって相続税の金額自体が大きく変動することもあります。

相続税評価額の算出は税理士にとっても腕の見せどころであり、知識や経験によって大きく異なるため、相続税評価額に精通した税理士を選んで依頼することが非常に大切です。

控除や特例を正しく活用できる

相続税においては、基礎控除以外にも相続税を軽減する控除や特例が多く用意されており、これらを適切に組み合わせることによって実際に支払う相続税を少なくできます。

ただし控除や特例は年々変化しますし、適用される条件なども複雑なので、一般の方ではなかなかうまく活用できないところがあります。

相続に強い税理士事務所の場合、常に知識をアップデートしながら、状況に合わせて控除や特例を正しく活用することが可能です。

そのため、実際に自力で相続税申告をするよりも税理士に依頼して行ったほうが、相続税の支払額が小さくなる可能性もあります。

追徴課税などペナルティを回避できる

相続税申告では正しい申告ができておらず、申告した相続税が少なく記載されていた場合、後々税務調査などで発覚すると過少申告加算税・延滞税などのペナルティを支払う必要が生じます。

自力で相続税申告を行った場合、本人はそのつもりがなくても知識がなかったり、ミスをしてしまったりして正しい申告ができていないことがよくあります。

それによって税務調査が入った際に誤りを指摘され、追徴課税を支払うことになる方も少なくありません。税理士に依頼した場合は可能な限り適正な申告を行いますので、追徴課税がかかる確率は低くなるでしょう。

関連サイト国税庁「相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」

税務調査対策ができる

相続税申告をすると提出した相続税申告書が正しいか、申告漏れはないかなどということを確認するために、税務署の職員から税務調査を受ける可能性があります。

税務調査といえば毎年行われる確定申告などでも耳にする言葉ですが、相続税は税務調査の入る確率が最も高い税金で、「申告書にミスがあった」「後から故人の遺産が新たに見つかった」などの理由によって申告漏れが生じやすく、追徴課税がかかりやすいことで知られています。

税理士に相続税申告を依頼すると、自力で行うよりも税務調査に対する対策も立てやすいといえます。そもそも税理士が相続税申告書を作成した場合、申告書に税理士の署名がされますので、税務調査自体が入りにくいといわれています。

また当サポートセンターでは、税務署が税務調査で知りたいことを予め申請書に添付する“書面添付制度”を実施していますので、より税務調査が入りにくくなることが期待できます。

一方自力で相続税申告をした場合、誤りが多いと予想され、税務調査が入る確率がかなり高くなってしまいます。

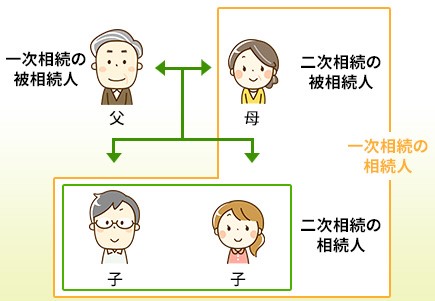

二次相続対策も可能

二次相続とは一次相続で相続人となった方が亡くなった後に生じる相続のことをいいます。例えば両親のうち先に父が亡くなり、その後母が亡くなった場合には、父の財産を相続したときが一次相続、母の財産を相続したときが二次相続と呼ばれます。

二次相続は一次相続よりも多額の相続税が発生する確率が高いです。これはなぜかというと、配偶者が存命の場合には配偶者の税額軽減や自宅の小規模宅地等の特例を適用できない可能性が高い一方、夫婦がともに亡くなってしまうと配偶者の税額軽減などが適用できず、受けられる控除や特例がとても少なくなってしまうからです。

しかし税理士が相続税申告を行う場合、一次相続の段階で二次相続のことを考慮して手続きを行うことができるため、二次相続に備えた分割方法を提案できるほか、二次相続の際にどれくらい相続税がかかるのかを事前にシミュレーションしておくことが可能です。

自力で相続税申告をする場合、書類を作成することに手一杯でそこまで手が回らないと考えられますので、税理士に相談したほうが先々の見通しが立つことが期待されます。

相続税申告を税理士に依頼する

デメリットはある?

相続税申告を税理士に依頼することのデメリットとしては、税理士報酬がかかることが挙げられます。税理士報酬は課税価格が高ければ高いほど大きくなる傾向にありますので、依頼する前に費用形態についてきちんと話を聞いておくことが大切です。

なかには「報酬を支払いたくない」「出費を抑えたい」と考える方もいます。しかし、前述のように税理士に相続税申告を依頼することによって、さまざまなメリットが期待できることは事実です。

相続税を正しく節税でき、申告後の追徴課税も回避できることを考え、税理士への依頼を検討するとよいでしょう。

相続税申告に対するよくある質問

相続税申告は多くの場合、人生のうちで何度も経験するものではありませんので、手続きをする際わからないことや不安なことがあって当然です。以下では、相続税申告についてよく頂く質問とその回答をご紹介します。

申告の期限内に遺産分割ができていない場合はどうなる?

まだ分割されていない財産を、民法で規定する法定相続分に従って取得したものとして課税価格を計算し、その税額分を申告します。

その後遺産分割が終了し、税額の増加・減少があった場合には修正申告・更正の請求を行い、税額を訂正します。なお小規模宅地の減額の特例などを受けたい方は、相続税の申告書に申告期限後3年以内の分割見込書を添付しておく必要があります。

この場合、分割が行われた日の翌日から4か月以内に更正の請求を行うことになります。

納税しなければならないのに納税しなかった場合はどうなる?

納税義務が発生したにも関わらず納税していないと、税務署から電話や書面で申告するように促されます。それでも申告に応じない場合には税務調査が行われ、その結果に基づいて相続税額が決定します。この場合、無申告加算税や延滞税などのペナルティも発生する可能性があります。

申告した税額が実際より少なかった場合はどうなる?

修正申告書を提出して不足額を納税しなければなりません。この場合、不足税額のほかに過少申告加算税や延滞税が課せられることもあります。納税者が修正申告書を提出しないと、税務署長が更正を行います。

申告した税額が多かった場合はどうなる?

法定申告期限から5年以内に限り、課税価格や税額を減額するための更正請求をすることができます。

ただし、遺留分の減殺請求による返還・弁償が行われた場合で、税額を算出し直した結果、税額が減少する際には、法定申告期限から5年以上が経過していたとしても 更正の請求ができます。

期限内に申告したのに、申告漏れがあった場合はどうなる?

納付者が税務署の調査が入る前に修正の申告をすれば加算税はかかりません。しかし、税務署の調査後に修正申告があった場合には、過少申告として10%の加算税がかかってしまいます。申告漏れがあまりにも多かった場合には15%の加算税がかかってしまうこともあります。

相続税申告には期限がある

速やかに税理士に相談することが大切

相続税申告には期限がありますので、なるべく速やかに準備を始めることが大切です。また手続きには多くの専門的知識が必要となるほか、手間や時間もかなりかかることが予想されます。正しく適切な申告を行うためにも、税理士事務所に依頼することを検討しましょう。

また税理士事務所を選ぶ際には、相続に強い事務所を選ぶことも大切です。相続税法は毎年のように改正がありますので、税理士の知識が古いと結果的に追徴課税を取られてしまう可能性も懸念されます。

情報を常にアップデートしており、1件1件に合った方法を提案できる税理士のいる事務所に依頼することが望ましいでしょう。

当サポートセンターで適切な控除・特例を活用することはもちろん、知識や経験を活かして最適な相続税評価額の算定を行います。

また、必要に応じて分割協議書の作成や相続人関係図、財産目録の作成も行っています。初回相談を無料で行っていますので、まずはお気軽にご相談ください。

0120-317-080

0120-317-080 資料請求

資料請求 お問い合せ

お問い合せ